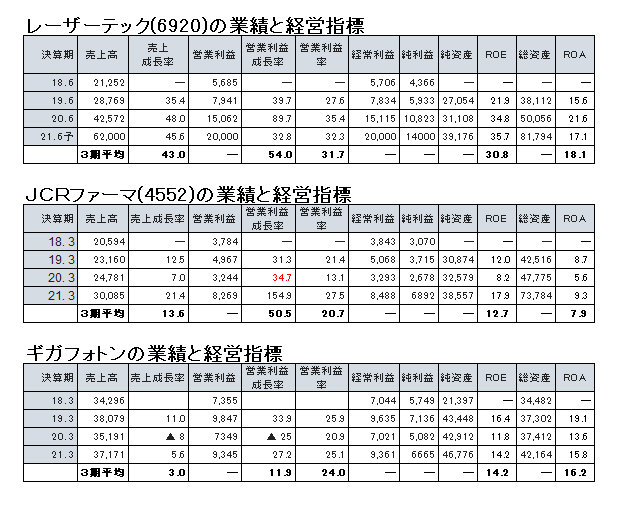

などのブログで旭化成 (3407)と訴訟しているダブル・スコープ(6619)について、有望な投資先として検討の価値があるだろうというお話をしています。

このブログでは、『セパレータが不要な全固体電池が普及したら、ダブル・スコープやばくない。』みたいな心配が多いので、『夢の全固体電池は夢で終わるだろう』という話をします。

全固体電池とは 『全固体電池』とは「電解液を使わず電極間を固体で繋ぐ電池」のことです。電解液や電解液のイオンを正極材、負極材の間で分離させるセパレータが不要になります。

現状のリチウムイオン電池 (リチウムイオンバッテリ ー)が一部固体一部液体リチウムイオン電池 なら、全固体電池は全固体リチウムイオン電池 と呼ばれます。

リチウムイオン電池 の仕組みは、

でも簡単に解説しています。

現状のリチウムイオン電池 の課題を全固体電池がどう解決するのでしょうか。

リチウムイオン電池 の課題は

『リチウムイオン電池 は寒さにも暑さにも弱い。』

ということにつきます。

リチウムイオン電池 の充電時の使用温度範囲は、 0 度 〜 45 度で、放電時(電池を電気を利用するとき)の使用温度範囲は −20 度〜 60 度程度とされています。

リチウムイオン電池 の性能が最も発揮されるのは最も理想的な使用温度範囲で16~25℃といわれ、劣化されないのは、10~30度程度と言われます。

0度以下だと極端に性能が悪化し、 マイナス20度程度で電解液が凍結し利用できなくなります。

40度近い炎天下などの高温環境下での使用し、温度が高くなるとも劣化を加速させます。化学反応は温度が高いほど反応速度が上がるため、電池に過負荷(本来予定されていた性能を超えて過度に利用される状態)になり性能が悪化するからです。

全固体電池が、リチウムイオン電池 より長寿命であること、超急速充電が可能(高温な状態に耐えることが可能)といのも、『暑さや寒さに強い』という理由からです。

圧倒的なコスト競争力で寒さも暑さも強い鉛蓄電池

自動車用バッテリー(ガソリン自動車やディーゼル 自動車のバッテリー)や停電時の補助電源用の電池として、最も広く普及しているのは鉛蓄電池 です。

鉛蓄電池 (いわゆるガソリン自動車用バッテリ ー)

鉛蓄電池 は、正極材に二酸化鉛、負極材に海綿状の鉛、電解液として希硫酸を用いた電池です。正極・負極の双方から電解液中に硫酸イオンを利用して、充電、放電するので、硫酸イオン電池と呼べそうです。

この鉛蓄電池 は、充電時は0度から40度まで、放電時にはマイナス15度から50度までの利用が推奨とされています。リチウムイオン電池 より、10度ぐらいの幅でも寒さにも暑さに強いというメリットがあります。

ただ、リチウムイオン電池 でなく、鉛蓄電池 が利用されている一番の理由は製造コストで、鉛蓄電池 の製造コストはリチウムイオン電池 の10分の1程度です。

鉛蓄電池 は鉛のようなリサイクルが可能で豊富に産出される資源を利用するため、安価に安定供給ができる点です。

リチウムイオン電池 は、鉛蓄電池 と比べコンパクトで軽い特性があり、ノートパソコンやスマートフォン などのポータブル電子機器に利用が開始、普及しました。

その後、コンパクトで軽い⇒質量比の電池容量が多い⇒大型化すれば高出力・高容量の電池が可能ということで、 電池自動車(EV)にも利用、普及しています。

鉛蓄電池 の話をしたのは、

『リチウムイオン電池 が鉛蓄電池 の市場を奪わないように全固体電池がリチウムイオン電池 の市場を奪うことがない。』

と私は考えるからです。

リチウムイオン電池 が鉛蓄電池 の市場を奪ったと言うより、リチウムイオン電池 は従来の鉛蓄電池 で実現が不可能だった用途で利用されたのが実情です。

リチウムイオン電池 が開発、量産化、普及して、鉛蓄電池 の市場を奪えないように、全固体電池が開発、量産化、普及しても、リチウムイオン電池 の市場を奪うことはないと考えています。

おそらく全固体電池は、リチウムイオン電池 では実現が難しかった用途に新しく利用され、新しい市場を確立されるでしょう。

2019年12月発表の少し古い資料(国立研究開発法人科学技術振興機構 作成 )だが、全固体電池の製造コストは、リチウムイオン電池 の製造コストと比べて4倍から23倍程度高いようです

今後、全固体電池が研究開発、量産化が進み、コストは下がっていくでしょう。ただ、リチウムイオン電池 のコストもまた下がっていくでしょうから、リチウムイオン電池 の2倍から4倍ぐらいの製造コストに全固体電池がなるぐらいと想像してます。

国立研究開発法人科学技術振興機構 イノベーション 政策立案のための提案書

(2019年12月)

-全固体リチウムイオン電池 の製造コスト計算と研究課題-

固体電解質 75Li2S-25P2S5を用いた全固体LIBの製造コスト計算値は、現状モデル

自動車の素材はほとんどが鉄でできてます。30年前には鉄より軽量化が可能なアルミに、20年前には鉄より軽量で丈夫な炭素繊維 に、鉄が置き換わるという話もありましたが、ほとんど置き換わっていません。一部の高級車の素材の一部にアルミや炭素繊維 が使われている程度です。なぜ、鉄が利用されているかは、圧倒的なコスト競争力を持つからです。

リチウムイオン電池 が全固体電池に置き換わるという話も、自動車の素材が鉄からアルミに、鉄から炭素繊維 に置き換わるという夢で終わった話のように思えます。

リチウムイオン電池 では実現が難しかった全固体電池の用途とは、宇宙や極寒地、酷暑地などの特殊な用途や安全・快適のためにはコストは度外視していいいような超高級車向けな用途や特殊な医療機器などごく一部であろうと推測します。

それはリチウムイオン電池 の市場シェアの10%を超えることはないでしょう。

電気自動車の最大の課題は、ガソリン自動車と比べて、製造コストが高いこと、そのコストの原因はリチウムイオン電池 (リチウムイオンバッテリ ー)です。

世界的にリチウムイオン電池 のコストを下げる努力に邁進している中、日本がコスト増につながる全固体電池の研究開発にリソースを割いているのは少し心配になります。

全固体電池より鉛蓄電池 の銘柄が買いかも TDK (6762)、村田製作所 (6981)、マクセルホールディングス (6810)、日立造船 (7004)が脚光を浴び、株価も上昇している局面もありますが、

リチウムイオン電池 より、圧倒的なコスト競争力を持ち、新規参入もなく、値下げ圧力もなく、既存の設備を活用するので、新しい投資も不要で、いわゆる残存者利益 を享受できるジーエス・ユアサコーポレーション (6674)、古河電池 (6937)、昭和電工 (4217)の方が投資先としては私として積極的に検討したいです。

特に電力不足の問題が注目され、停電時の蓄電池の用途としても注目できそうです。

追記

財務体質の改善急ぐ昭和電工、鉛蓄電池事業は投資ファンドに売却の決め手|ニュースイッチ by 日刊工業新聞社

の通り、

昭和電工 は、子会社の昭和電工 マテリアルズの鉛蓄電池 事業を投資ファンド のアドバンテッジパートナーズ (東京都港区)と東京センチュリーに2021年12月に売却している。

関連書籍

著者(名古屋大学 未来社 会創造機構客員教授 でエス ペック上席顧問の佐藤登氏)は日刊工業新聞 の記事(2021年4月30日)で、

「ただし車載用全固体電池は実現できても普及は10年ほど先。『普及』は今の液系電池の10%のシェアを全固体電池が取ると定義した場合。」

と述べています。車載用全固体電池の実現は難しいという前提で、例え、全固体電池の開発に肯定的に考えて、実用化量産化に無事に成功したと仮定しても、全固体電池が10%程度のシェアが取れるのが10年後というイメージでしょうか。

▲(概要)電池の基本解説から、

リチウムイオン電池 を含む

二次電池 の特徴、全固体電池など次世代電池についてわかりやすく解説します。

(こんな方におすすめ)・基本から現段階での最先端技術まで

二次電池 の知識全般についてきちんと整理しておきたい人。今後の

二次電池 の技術動向について知りたい人。といった本のようです。

関連サイト

電気自動車の進化に必須といわれる「全固体電池」は実用化できない? | EVsmartブログ

『全固体電池』が電気自動車普及の切り札?〜基礎知識から最新情報まで整理してみた | EVsmartブログ

みずほリサーチ&テクノロジーズ : 蓄電池技術はどこに向かうのか?(4/6)

ホンダやサムスンで活躍した技術者が断言。「全固体電池の開発はトヨタが一番進んでいる」(ニュースイッチ) - Yahoo!ニュース

「全固体電池が優れていると思うのは、トヨタがそう言ってるからですよね」wwwww「先延ばしのための言い訳」wwww - テスラ カバコ (ガチ勢)

生き残りをかけた車載電池事業と次世代電池の開発動向…名古屋大学 未来社会創造機構客員教授 佐藤登氏[インタビュー] | レスポンス(Response.jp)

---:全固体電池が市販されるタイミングはいつ頃でしょうか。

佐藤氏:まず市販に漕ぎつけられるのかが問題です。市販するにはコストの問題を避けて通れません。電池を安くするには、7割を占める部材のコストを下げる必要がありますが、液系のリチウムイオン電池 では、この10年で1/5ほどまで下がりました。

しかしそれが現在開発中の全固体電池では安くなる論理がありません。まず正極は今の液系と同じなのでコストは下がりません。負極も同じ。電解液とセパレーターがセラミック材料の固体電解質 に代わるので、ここの比較になります。

電解液系は、どんどん安くなってきましたが、固体電解質 はそもそも材料の量産すら始まっていません。それに製造プロセスもまったく違うので新たに設備投資が必要です。これで安くなるわけがありません。

---:技術的な問題ではなくて、製造コストの問題だと言うことでしょうか。

佐藤氏:いえ、技術的な問題もたくさんあります。生産技術的な問題、固体と固体間界面の低抵抗化、さらには有毒な硫化水素 ガスの問題もあり、社会的合意形成も必要です。このように問題は山積みです。

全固体電池や次世代電池の関係者とよく議論しますが、いまの液系のリチウムイオン電池 は、技術的にもこなれてきて、歩留まりもよくなってきており、コストや性能も含め、あまりにもバランスが取れていて、超えるのが難しいという話をよく聴きます。

銘柄メモ

ダブル・スコープ(6619)、旭化成 (3407)

TDK (6762)、村田製作所 (6981)、マクセルホールディングス (6810)、日立造船 (7004)

ジーエス・ユアサコーポレーション (6674)、古河電池 (6937)、昭和電工 (4217)

(文春文庫)")

(文春文庫)")

")

")

")

")