『サムスンSDI依存会社に勤めてるんだが、もう俺は限界かもしれない』というタイトルで、W-SCOPEのサムスンSDI(売上比率77%)への集中リスクについて説明しています。

『ラインの承認無(ね)え、在庫も無(ね)え、製造ラインそれほど動いてねえ 利益も無(ね)え、黒字も無(ね)え、客は、サムスンSDIほとんど一社だけ、おら、こんな会社いやだ。おら、こんな会社いやだ』といったダブル・スコープの状況を解説しています。

■おらこんな会社いやだ

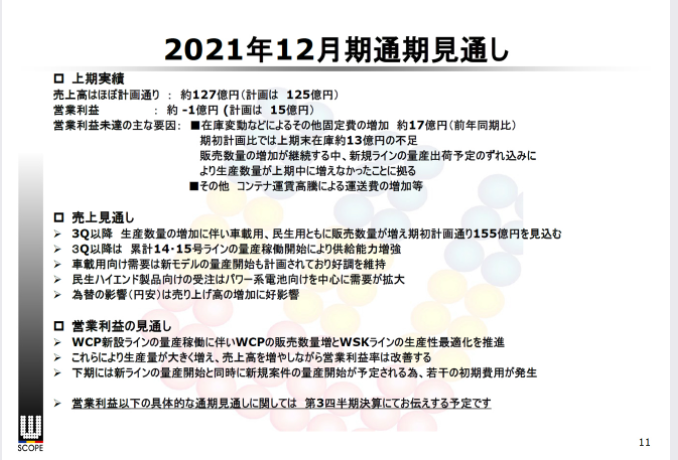

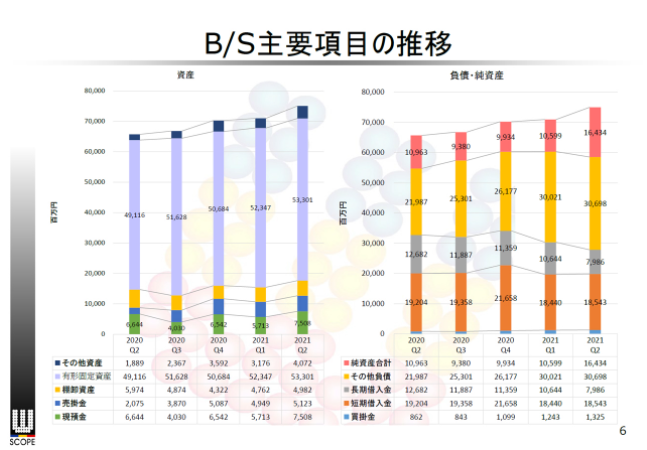

2021年12月度中間決算の概要--()は会社予想

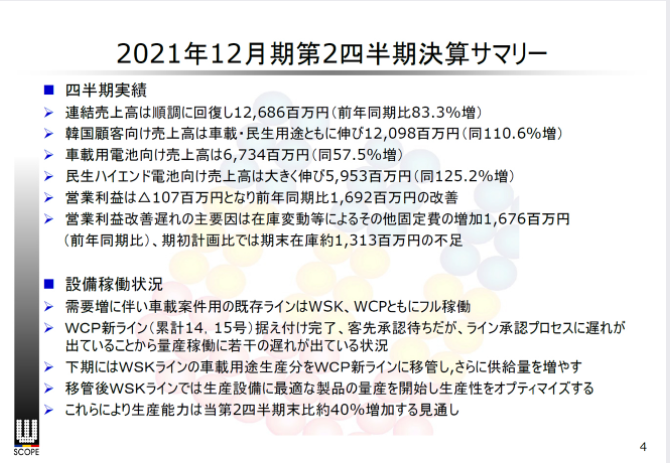

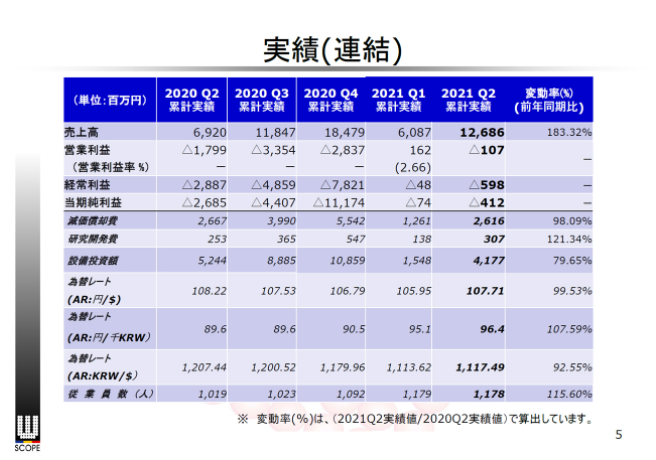

売上高 127億(125億)

営業利益 △1億(15億)

経常利益 △6億(3億)

といった数字です。売上は会社予想を超えましたが、営業利益、経常利益は大きく会社予想を大きく下回りました。

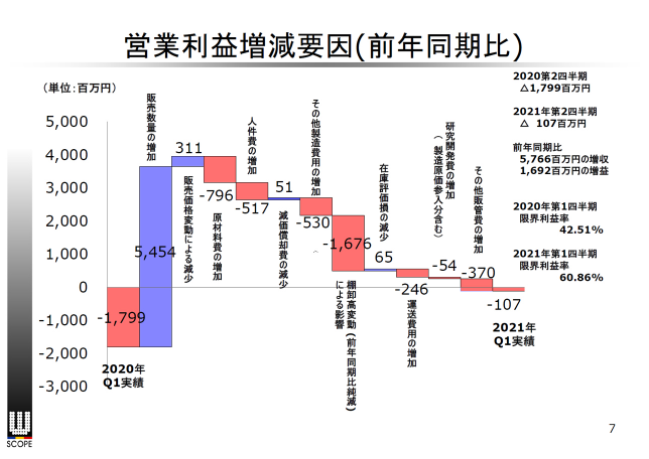

15億の営業黒字が1億の営業赤字となった原因(経常利益が赤字となった原因でもある)はなぜかは、

在庫はどこへ消えた-W-SCOPE 2021年12月度中間決算の解説(速報版) - 令和の未来カエルのブログ

でも解説していますが、

『ラインの承認無(ね)え、在庫も無(ね)え、製造ラインそれほど動いてねえ

利益も無(ね)え、黒字も無(ね)え、客は、サムスンSDIほとんど一社だけ、

おら、こんな会社いやだ。おら、こんな会社いやだ』という状況だったからです。

■決算説明会の大内取締役の説明

2021年8月実施の2Q決算説明会の大内取締役の説明でも、目標未達や赤字の原因、通期見通の修正開示できない理由として、

「お客様のラインの承認がまだで」といった弁明(言い訳)が何度も出てきました。

W-SCOPEの2021年12月期第2四半期決算説明会の文字起こし(前半の実績説明) - 令和の未来カエルのブログ より

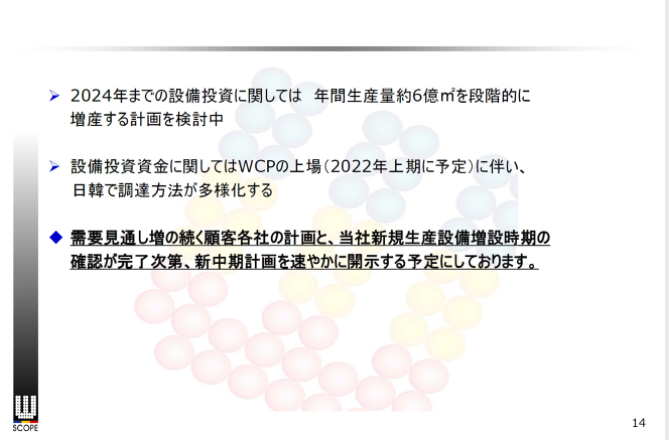

- これはですね、私ども皆様にご案内の通り、今年ですね新しい設備の稼動を開始する予定にしておりまして生産量を増やしていくその途上にございますけれども、生産の準備が全て整いました新しい設備が稼働できる状況にはなっておるんですが、お客様の最終的な ライン 承認の手続き等の若干の遅れもございます。

- これに伴っての古い ライン から新しい ラインへの生産移管等含めて私ども生産改善に取り組んでいる 最中でございますけれども、この工場での生産改善、全体の進捗がですね、新しい ラインの承認から、若干の遅れから影響が出ておる、そういったところで生産数量が足りない状況になって おります。

- その上で WCP の新ライン、これに関しては据付完了し、お客様の承認待ちということでですね、まあ、あの、もうおいおいというところで、 ライン承認プロセスに入っておるという状況でございます。

W-SCOPEの2021年12月期第2四半期決算説明会の文字起こし(後半の通期見通し) - 令和の未来カエルのブログ より

- ただ、今の時点でですね、お客様側のライン 承認最終判断の時期が明確に決まっている、明確になっている状況ではない、お客様の側のご判断もありますので。

- まあ、遅くとも10月にはということですけれども、少しでもこれを前倒しできるように交渉をしながら全体の生産性を改善していくとそういったことを、第3四半期に取り組んでいくことになります。

ソニーの執行役員上席常務も務めたソニーのものづくりの第一人者蓑宮武夫(みのみやたけお)氏の著作です。ダブルスコープへの出資したベンチャーキャピタルの会長も務めていました。

日本における起業をよく観察していると、多様化と個性化が同時進行している。本書では、実例研究として6社のベンチャー企業を取り上げ、成功の秘訣を具体的に解説する。その企業の一社に、韓国のインフラ優遇措置を活用してグローバルな視点で立ち上げたリチウムイオン二次電池用セパレータ製造の企業として、ダブル・スコープが紹介されています。

Amazon

■サムスンSDIに対する集中(依存)のリスク

有価証券報告書は、総売上の10%を超える販売先は開示されています。

その内容を見ると、

2018年の売上:87.31億円 LG化学 45% 東北村田製作所 15% 東莞市旭冉電子有限公司. (中国の会社。英文社名 Xuran Electronics Co., Ltd.) 11% EVE Energy Co.ltd.(中国の会社) 10%

2019年の売上:131.67億円 サムスンSDI 48% LG化学 21% 東北村田製作所 10%

2020年の売上:184.79億円 サムスンSDI 77% LG化学と東北村田製作所などサムスンSDI以外は10%未満なので開示なし 1%未満は切り捨て

2018年には、LG化学45%、

2019年には、サムスンSDI48%

2020年には、サムスンSDI77% といった売上比率になっています。

資本関係もないのに、全売上の8割程度を一社(そのグループ会社)が占めるというのは異例です。

JR東日本が筆頭株主でJR東日本系のゼネコンである鉄建建設は、JR東日本グループ向け売上比率は30%です。

NTT向けの通信設備工事が主力の協和エクシオでも、NTTグループ向け売上比率は43%です。

トヨタ系列の自動車部品企業 デンソー(トヨタ自動車の一部門が分社化して上場)はトヨタグループ向け売上比率は47%、

アイシン(トヨタ自動車と川崎飛行機の合弁企業 東海航空工業が母体)は、トヨタグループ向け売上比率は60%です。

特定一社の売上比率が大きい会社として、私の記憶が新しいのは内外テックです。

内外テックは半導体製造装置の部品の商社、製造受託事業の会社です。

内外テックは、東京エレクトロングループの売上比率が71%です。

事業等のリスク

(3)特定の取引先への依存度が高いことについて当社グループの主要な販売及び受託製造の取引先は(以下「同社グループ」という。)であり、同社グループの売上実績に対する依存度は、2019年3月期71.2%、2020年3月期68.2%、2021年3月期91.2%と高い割合になっています。取引のパイプが太いことはビジネスチャンスでもありますんどえ、取引先ニーズの先取りに努め、幅広い事業展開により今後も取引の維持、拡大に努める所存ですが、

同社グループ各社への依存度が高いことから同社グループ各社の取引が大幅に減少した場合の当社グループ売上高への影響が考えられます。

当社グループ各社が生産計画を変更した場合や主要取扱商品をを変更した場合の当社在庫商品の評価への影響が考えらえます。

といった記載があります。

内外テックを東京エレクトロンへの売上比率 71%を考えても、ダブルスコープのサムスンSDIへの売上比率77%が、いかに高いかわかると思います。

ダブルスコープの有価証券報告書にも、

顧客の集中のリスク

当社グループの売上は、一部特定の企業に占められており、当連結売上高の77.5%を一社が占めております。

今後も売上の多くを限られた顧客に依存することと予測しております。

かかる顧客が当社グループからの製品の購入を大幅に減らさないという保証はなく、また当社グループからの製品の購入を中止しないという保証はありません。

そのため、かかる顧客による当社グループからの製品の購入が減少した場合や中止された場合には、当社グループの事業、経営成績及び財政状態に影響を及ぼす可能性があります。

といった記載があります。

■ラインを承認しなかったお客様とは

売上比率を考えて、製造ラインの承認をするのはサムスンSDIでしょう。

サムスンSDIが製造ラインの承認をしなかったのは、なぜでしょうか。

『製造ラインを承認すると、購入義務が発生するが、それほどの仕入は直近は必要がないから、承認を遅らせた。』

『製造ラインを承認するためには、セパレータの発注仕様を決定する必要があるが、自動車企業のDVバッテリーの新しい仕様が固まっていないでの、発注しようが決定できず承認できなかった。』

といった可能性が考えれます。

サムスンSDIは韓国、中国、ハンガリーにEVバッテリー工場を保有し、VW(フォルクスワーゲン)、BMW、フォード、ボルボといった顧客に供給しています。

半導体などの部品不足で、自動車が生産できず、自動車会社が生産調整を実施するニュースが2021年の年初からたびたび話題になっています。EV、電気自動車もそういった影響もあり、自動車会社のバッテリー、セパレーターの調達(その予定)が、本来の計画より、減っているのかもしれません。

半導体などの部品不足は、市場原理、『特定の製品が不足し、価格が上がれば、製品の製造者は利潤獲得のため、その生産を増やし、供給も増え、不足は解消する』という需要と供給の大原則から、いつかは解消するでしょうから、私はあまり心配していませんが。

ただ、承認が遅れた真相、遅くした真相は何かは気になります。

自社の製造ラインの量産開始が、販売先の承認が必要といった状況も、特定一社への依存度が高すぎるという意味で心配になりました。

■W-SCOPEは、勝ち馬に乗れるか、サムスンSDIは勝ち馬か、

「一社依存 リスク」といったキーワードでネットで検索すれば、

〇販売の急減が倒産につながる。

〇一社依存体制は販売先と従属関係になりやすい

〇販売先の業績が悪化すると契約を切られ、設備投資も無駄になる。

〇価格決定力が失われる。価格交渉で販売先が強気になり、利益率が下がる。

なお、中小企業庁の調査でも、企業間取引においては取引先が多いほうが価格決定力は高まるという結果があそうである。

〇新しい取引先を確保するインセンティブの低下、大口販売先への仕事が優先され、新規取引先が増えない。

といった一社依存のリスク、弊害、デメリットがたくさんでてきます。

そんなことは、ダブルスコープの経営陣、崔社長も百も承知でしょう。

あえて、リスクを犯して、資本関係もないサムスンSDIに販売先を集中させている理由はなぜでしょうか。

サムスンSDIは勝ち馬となるのでしょうか。

■サムスンSDI依存会社に勤めてるんだが、もう俺は限界かもしれない

サムスンSDIは、勝ち馬となるか、ダブルスコープが勝ち馬に乗れるのか、それとも

『サムスンSDI依存会社に勤めてるんだが、もう俺は限界かもしれない』みたいな小説が書けるようなネタがでてくるのか、ダブル・スコープのサムスンSDI集中戦略の可能性については、別のブログで考察したいと思います。

")

")

ホンダは人材を育てるが、サムスンは競わせる。同様に、ホンダはゼロから研究開発に着手するが、

サムスンはM&Aで時間を買う――。ホンダとサムスンで技術開発をリードした筆者佐藤登氏が見た日本と韓国の比較産業論。

なぜ日本の電機大手が韓国企業に負けたのか、日本の製造業がグローバルで勝ち抜くために何が必要なのか。

その一端が明らかにしている本です。ダブル・スコープ、その売上の約8割を占めるサムスングループが、日本企業に勝てるのか、将来の占えるような情報がありそうです。

2019年の売上:131億円 サムスンSDI 48% LG CHEM 21% 東北村田製作所 10%

2020年の売上:184億円 サムスンSDI 77% LG CHEMと東北村田製作所は10%未満なので開示なし

参考銘柄:ダブル・スコープ6619,内外テック3374,アイシン7259,デンソー6902,トヨタ自動車7203,協和エクシオ1951,NTT9342,JR東日本9302,鉄建建設1815

6619,3374,7259,6902,7203,1951,9342,9302,1815

以上

ニューエラ ジェットキャップ ゴアテックス GORE-TEX PACLITE NEW ERA リフレクターロゴ ニューエラ アウトドア(12540396)newera正規品【C1】【K1】【N1】")

")

![JINRO マッコリ [ 1000ml×5本 ]](https://m.media-amazon.com/images/I/31mm-MRipWL._SL500_.jpg "JINRO マッコリ [ 1000ml×5本 ]")

")

")

")

")