W-SCOPE-2024年1月期2Q決算説明会の文字起こし後半_2Q決算

■はじめに

2023年8月25日に実施されたダブルスコープ 2024年1月期通(第2四半期)決算説明会を、いわゆる文字起こしという形で、文章にして紹介します。動画の内容も文章で読むと、新たな気づきもあると思います。前半部分と後半部分で分けて、今回は後半部分の2Q決算【2024年1月期第2四半期】に関する部分です。

■前半部分の記事

▼目次

- ■はじめに

- ■前半部分の記事

- ■2024年1月期2Q決算サマリ

- ■アプリケーション別販売推移

- ■営業利益増減要因(前年同期比)

- ■2024年1月期第2四半期予算実績分析

- ■2024年1月期通期業績見込み

- ■実績(連結)

- ■Appendix (イオン交換膜について)

- ■関連ブログ

■2024年1月期2Q決算サマリ

それではこの 第2四半期のところの決算の状況についての説明をさせていただきます。

それではただいまより、2024年1月期のダブルスコープ株式会社 第二四半期 決算説明会を進めさせていただきます。

売上高、前年同期比 116.4%で235億2000万円となっております。

期初計画ですが、240億円でしたので、若干 マイナスということですが、各内容を見てまいりますと、車載用の電池向けの売上高、順調に伸びておりました。

この期で145億9千万円となっております。これは 前年同期比 67.6%増加と言う状況でございます。

一方で、車載用電池への注力を続ける中でですね、 民生用電池 、一部のアプリケーションでは 市場の在庫の影響もあり、この期には若干スローダウンしておりました。そういったとったところから 民生電池向けの売上高は84億4000万円にとどまり、前年同期比で申し上げますと、26.4%ほどの減少となっております。

今後の傾向としては民生用のところの回復、もう少し時間がかかるかとは思いますが、自動車用途のところの需要の増加、これは継続していくと、そういう計画になっております 。

地域的には 韓国 オリジンのお客様向けの売上高、これが非常に大きな割合を占めているという状況でございます なおかつ、増加をしているという状況でございます。

営業利益に関しましては 期初計画25億円のところを27億 3千万円となっております。

前年同期比、ほぼ同等の数字となっておりますが、非常にこの期、前年同期比でみれば、売上、順調ではあります。

販売数量が増えていく中でですね 前年同期と比べますと、長距離の輸送コストがかなり減少し落ち着いてきたところから収益性の改善ということもできております。

一方で、ここ数年のことですけれども、特に 第1四半期には 水道光熱費ですね、特にガス代のところの 高騰 というのが 業績には影響を及ぼしております 。

この期で後ほどの資料でお示ししますが、前年同期比、水道光熱費が、8億3100万円の増加となっておりますが、そのうちの5億8500万円は、第1四半期のところで前年同期費の増加という状況でございますので まあ 第2四半期以降の水道光熱費に関しましては 生産数量の増加に伴う要素にととどまっていこうかと比較的 落ち着いていこうかという状況 ございます

順調に利益が詰めていることからEVITDAも安定し、順調な推移を示しております。

■アプリケーション別販売推移

続きまして、15ページのところで、アプリケーション別販売推移に関しましてのご説明をさせていただきます。

このグラフは従来よりずーと記載しておりますので、イオン交換膜事業は計算されておりません。

セパレーター事業のみののところ、民生用途、自働車用途というところのアプリケーション別の販売推移を記載しております。

昨年の3Q ぐらいからの1年間を振り返りますと、民生用の需要が減りながら、その生産能力を自動車用途に振り分けてきたいうところで、今、少し安定した感、一服感が出ております。下期以降、 また来年に向けてですね、この辺、自働車用途の需要が大きく伸びていくところの計画となっております。

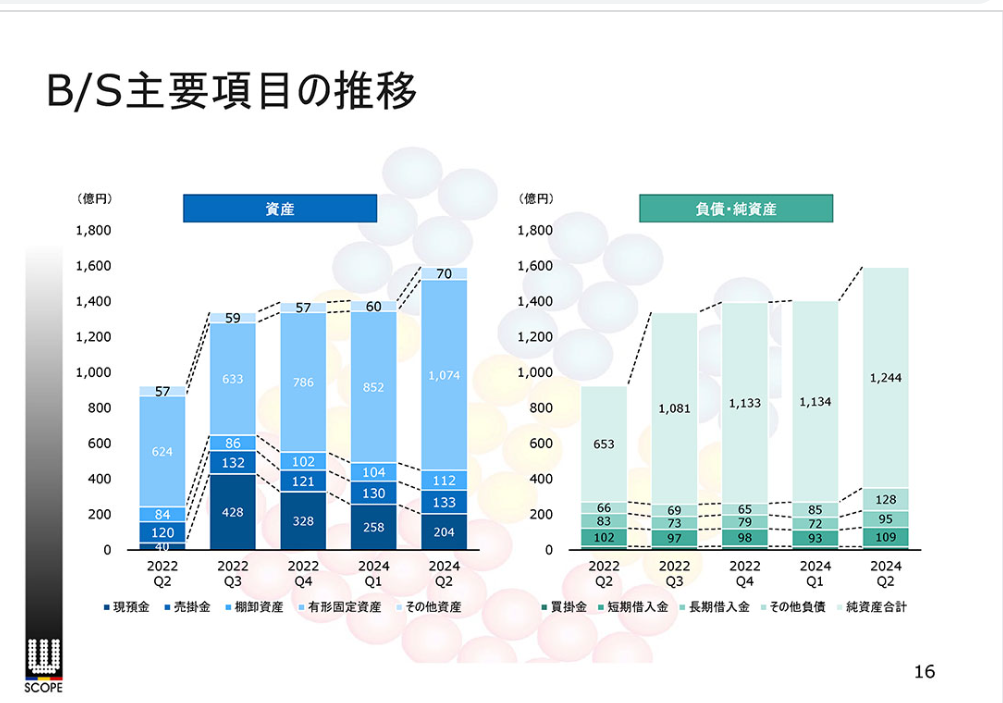

追記:B/S主要項目の推移については特に説明がなかった。

■営業利益増減要因(前年同期比)

続きまして、17ページのところの営業利益の増減要因ですが、これも先程、簡単にいくつかのポイントをご説明させていただきました。

22年第2半期との比較でもうしあげますと

販売数量の増加でですね、 約30億円ほど 、それから プロダクトミックスですね、販売製品のミックスによるところで2億9,300万円の増加となっております。

この販売数量の増加に伴うところで 原材料費の増加、人件費の増加、減価償却費の増加等々がでております。

それから、一部 在庫評価損 が この 第1四半期に WSK で計算をされております。

ただ、これは販売される商品で先取りで在庫をつくっていたものでございますので、ご心配いただくような性質のものではございません。

水道光熱費は先程ご説明した通り、8億3100万円の費用の増加ですが、そのうちの5億8500万円が第1四半期の増加となっておりました。

一方で運送費、昨年との比較で申し上げますと、非常に非常に順調で、コロナ前の時期に戻りつつあるという状況ととらえております。

こういった結果からですね 、この第2半期のところ、予算比での分析を次のページでさせていただいております。

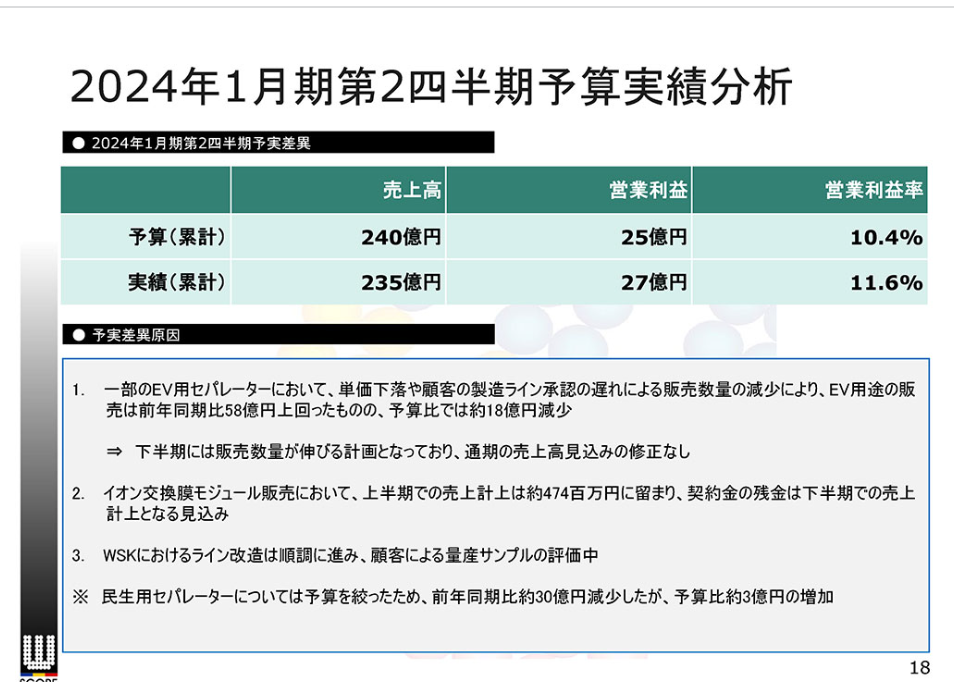

■2024年1月期第2四半期予算実績分析

期初発表で、上期の売上高 240億円 営業利益 25億円という開示をさせていただいております。

一方で為替を1ドル125円で置いておりましたが、約8%弱ほど期中平均では、円安に振れました。この影響を勘案しますとですね、もう少し、売上高が伸びてもよかったのかなあと、一方で、為替の影響を受けながらも、営業利益は順調に積みあげて来ているというところでございます。

ただ、上期を通して、計画比では若干物足りないところではございますが、先程ご説明申し上げた通り、前年同期比でみますと、概ね計画に従って、順調にですね、販売数量を伸ばして来ている。

ただ、一方で一部の商品においてですね、上下(かみしも)の期ズレ というものが発生しておりますので 上期 少し不足感のあるところは、下期で十分、挽回をしていく、そういった計画となっております。

特にイオン交換膜のモジュールの販売に関しましては、今年初めて取り組んでおるものですけれども、上期中の計上額が少し計画よりは足りなかった、これが下期に全て、当初の計画を上回る、上期の分も含めた額での計上となる見込みでございます。

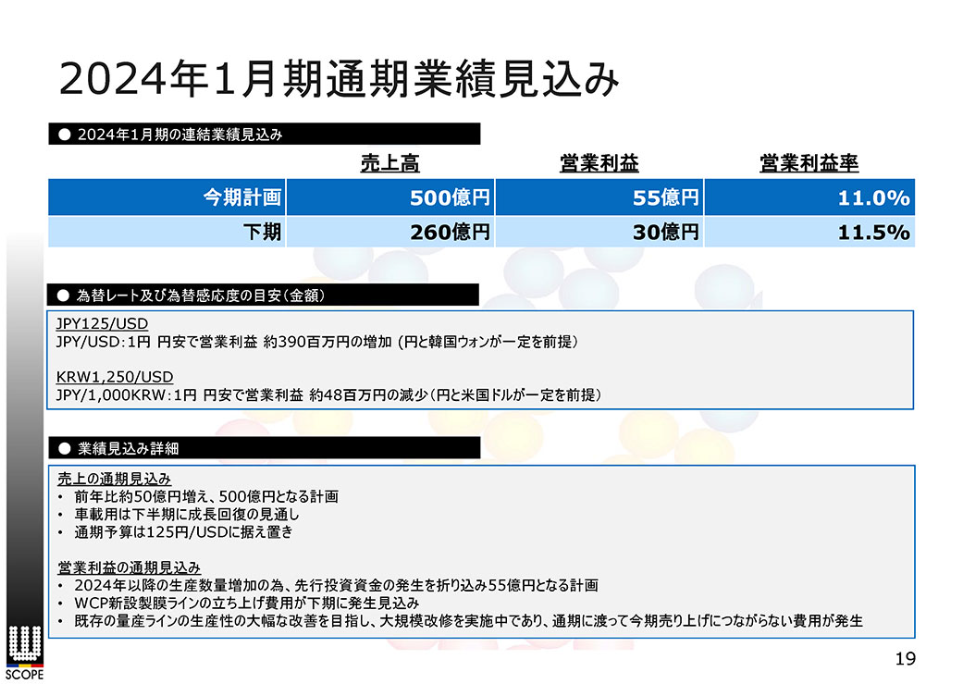

■2024年1月期通期業績見込み

続きまして、通期の見通しに関してのご説明ですが、これは概ね通期の計画通りの推移ということで、今回は特に見直しをいたしません。

先程も申しました通り、為替のところでもですね、昨年に比べればというところではあり ますが8%弱の為替のレートの変動推移となっておりまして、また下期、これ以上どうかというところが 今、見えませんので、これを見直すことはしない。

一方で既にご案内の通り、主要なお客様とは中期的な需要の数量の契約の更新をしたところでございますので、中長期的に需要数量が伸びていく、これもですね、見えておる状況でございますので、下期また成長が回復してくる、そういった計画を準備しているところでございます。

■実績(連結)

それでは 20ページに参りまして、 ここ数四半期ごとの数字の推移のご説明をさせていただきます。

四半期で100億を超えるところの売上高、ここ数期、安定して続いておる状況でございます。

この期までのところで 先ほどから申し上げておりますが、概ね 計画通り、順調な推移で一部の上期、下期のずれが出ているかという状況になっております。

以上のところまでがですね、私どものこの第2四半期の業績のご説明となります。

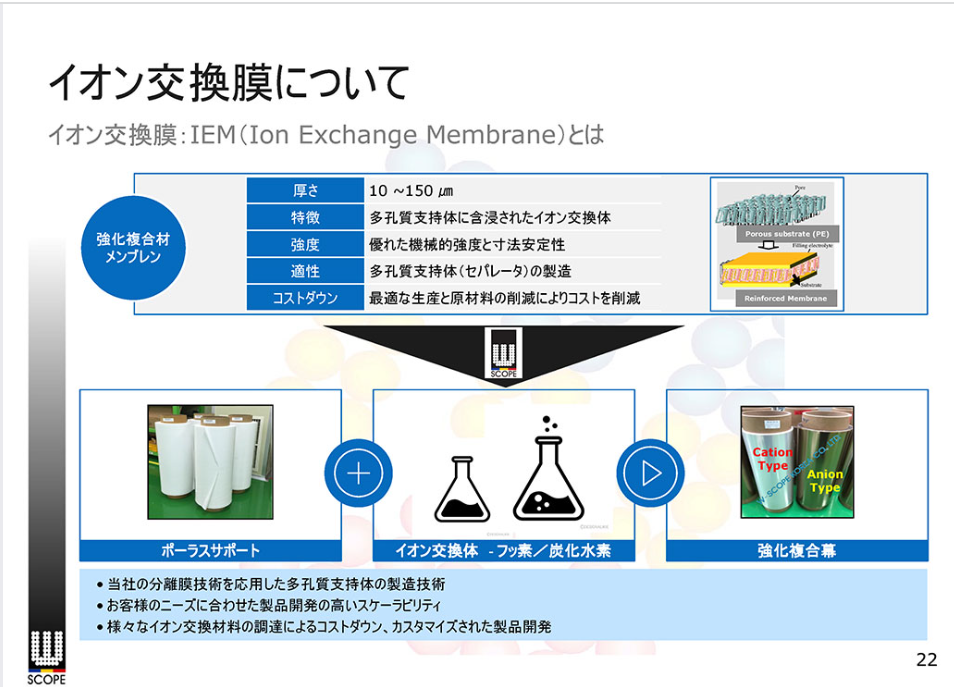

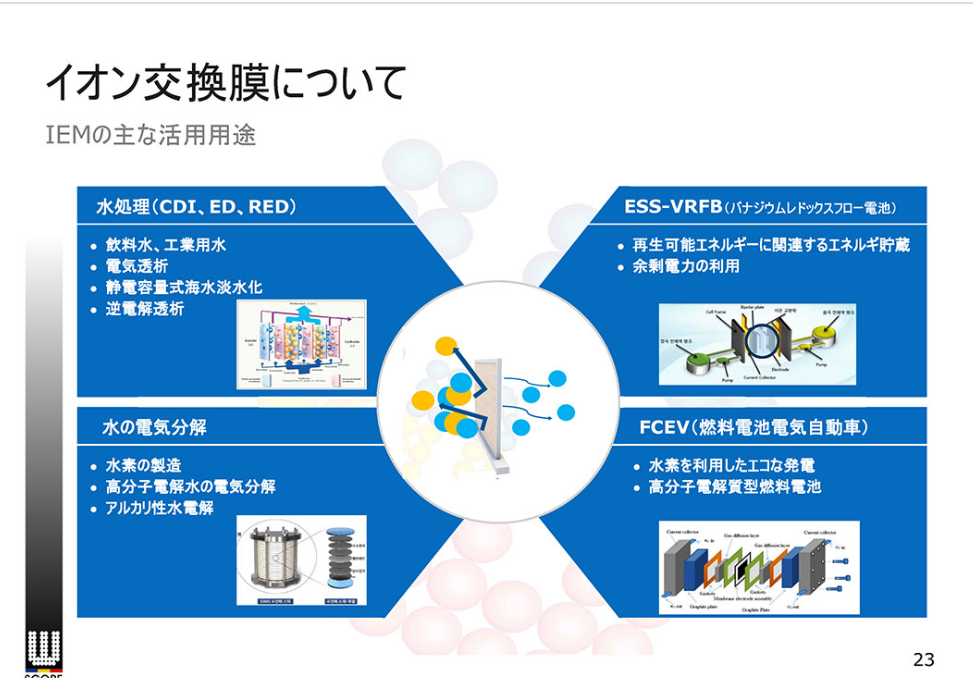

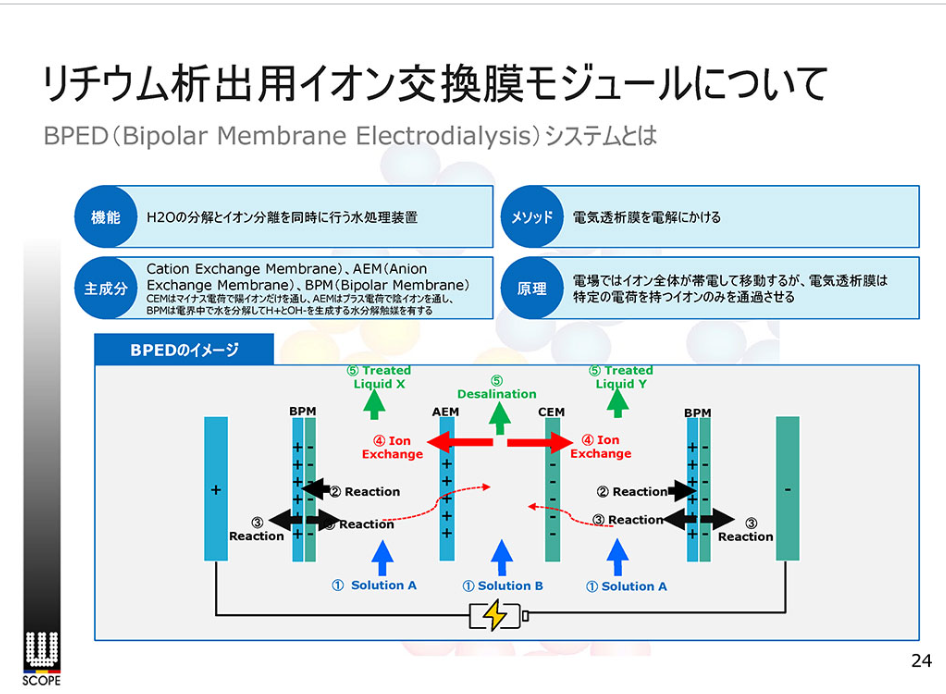

■Appendix (イオン交換膜について)

イオン交換膜事業につていの記事を引き続き掲載しておりますが、これは第1四半期のところと同じ内容でございまして、先ほども申しました通り、目先の案件というのは非常に順調に推移をしておりますし、今後 POSCOさん の リチウム析出事業というところの 協力関係をさらに強固にしながらですね、また応用展開もいろいろなお客様と取り組んでいくという状況にございます。

具体的な事案が確定し次第、新たに 開示させていただくことになります とさせていただきます。

私の方から全体のご説明、以上のところとさせていただきます。

■関連ブログ

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

いただけれと励みになります。

以上