増資を繰り返したダブル・スコープ!増資時の発行価格より安い今の株価は、買いかも!

に続けて、今度は増資の状況から、ダブルスコープ株への投資を考えたいです。

結論からいうと、『増資できた会社は成長する。ダブル・スコープは、増資時の発行価格より安い今の株価は、買いかも。』という話です。テスラ(TSLA)が2010年から2014年上半期までで3回も増資をし、増資後、株価が大幅に上昇したように、ダブルスコープの株価も大幅に上昇するかもしれません。

▼目 次

- ■増資する会社は買い

- ■ダブル・スコープの増資

- ■2016年6月にみずほ証券を割当先に第三者割当増資

- ■2019年9月にみずほ証券、2020年10月にSBI証券、マッコリ―銀行をMSCB発行

- ■2021年4月にマッコリ―銀行を引受先に公募増資

- ■本の紹介

■増資する会社は買い

MarketHack流 世界一わかりやすい米国式投資の技法 といった著作もある

広瀬 隆雄氏は、楽天証券のサイトで、以下のように主張しています。

「IPOして間もなく公募増資に踏み切る会社の株は「買い」です。」

「下図はEV(電気自動車)のメーカーであるテスラ(TSLA)の株価チャートです。同社は2010年から2014年上半期までで3回も増資をしています。なるほど、増資後は需給関係が悪化して株価が下押す場面も見られますが、ずっとテスラ株を抱いていれば、結局、公募で買った人は全員、儲かっていることが分かります。」

テスラの公募 「テスラの場合、ネバダ州にギガファクトリーと呼ばれる、巨大なバッテリー工場を建設することが予定されていました。従って資金はどれだけあっても足りないのです。

これは、育ち盛りの子供がどんどん栄養をつける必要があるのと同じで、むしろ株を出して資金を調達し、それを本業に突っ込むことが、会社にとっても、株主にとっても、最も理にかなっていて、それ故に安全な資本政策である好例です。」

企業の成長と資本の関係:米国株のやり方(4) | トウシル 楽天証券の投資情報メディア より引用

増資を引き受ける証券会社・投資銀行は、その顧客、主に機関投資家に、増資分の株式を売却しますが、証券会社・投資会社にとって、大事な顧客に優先的に販売します。証券会社・投資銀行が引き受けて、大事な顧客に優先的に販売する意味は、彼らにとって、損をさせたくない大事な顧客であり、それを顧客が買うのが、自分たちにとって、有利な投資となるからです。

で著者の 渡部 清二氏は、

「増資の場合は、希薄化によって株価が下がると懸念する人もいるが、まったくのナンセンスでと思う。なぜなら、成長のために増資するわけなので、本来であればその姿勢に注目にするべきだからだ。増資で得られた資金を元手に業績拡大が続けば、企業価値が上がって株価は上昇するであろう」

と述べて、成長企業の増資に肯定的な評価をしています。

ダブル・スコープの場合、業績悪化のための資本増強のための増資でなく、成長のための設備投資のための増資ですから、肯定的な評価をしてもよさそうです。

過程が紹介されています。

■ダブル・スコープの増資

ダブル・スコープは、2011年12月に上場後、ストック・オプションを除いて10回も増資をしています。いずれの増資も、2016年10月以降で、ダブル・スコープが、製造能力拡張のために、必要な資金です。巨額の設備投資により赤字になるのが2017年12月決算ですから、そういった赤字決算を見越した計画的な増資となります。

増資のときの、増資を引き受けた証券会社・投資銀行と増資時の株価に注目したいと思います。

■2016年6月にみずほ証券を割当先に第三者割当増資

2016年6月は、みずほ証券を割当先として、発行価格は5790円で、第三者割当増資をしています。ダブル・スコープは、2016年7月に株式分割(1:2)を実施しているので、株式分割を考慮して修正すると、2895円です。みずほ証券は、その後、国内、海外の投資家に販売したが、市場で売却していると思います。証券会社のビジネスモデルから、割当を受けた価格以上で販売できる見込みがあったから、割当を受けた(引き受けた)のでしょうから、損はしていないでしょう。仮に損をしたとすれば、みずほ証券が販売した投資家でしょう。

日本の大手5社証券の一つで、みずほフィナンシャルグループのみずほ証券(リサーチでは、専門性の高いアナリスト、ストラテジスト、エコノミストが多数在籍し、著名な金融専門誌では、株式、債券・為替ともに、長年にわたりトップクラスのランキングを維持するなど高い評価を得ている)が、5年前に2895円で買った株が、今(2021年6月25日終値)は648円、約8割引きで買えるということです。

みずほ証券が買った株価が高いのか、現在の株価が安いかは、今後の市場が決めることになるのでしょう。

■2019年9月にみずほ証券、2020年10月にSBI証券、マッコリ―銀行をMSCB発行

2019年9月は、みずほ証券を割当先に、2020年10月は、SBI証券とマッコリ―銀行を割当先に増資を意図したMSCBを発行をしています。

MSCBは、moving strike convertible bondの略で、 行使価額修正条項付新株予約権付社債・転換価格修正条項付転換社債・下方修正条項付転換社債とも呼ばれます。

MSCBの前に、通常の転換社債 CB(convertible bond)を説明しますが、これはあらかじめ決まった値(転換価格)で、株式に転換できる社債です。つまり転換社債を買手は、社債として利息と得て、満期に元本と回収することもできれば、途中で株式に転換して、株式の売却益を得ることもできる社債です。株式に転換された場合は、発行会社は社債の償還をする必要がないので、このタイミングで増資、資本金が増えることになります。

MSCBは、moving strikeの通り、転換価格を動かせる、通常は、市場での株価が下がった場合も、転換価格も下げられるような条項がある社債です。

有価証券報告書を見ると、2020年1月から12月の間で670円から720円の転換価格で、株式化されているようで、おそらくこれがダブル・スコープの上値が重い理由でしょう。

ただ、みずほ証券、SBI証券(オンライン証券分野でに日本でのシェア1位)、マッコリ―銀行(シドニーに本拠を構えるオーストラリア最大の投資銀行)やその重要な顧客となる機関投資家、いわゆる百戦錬磨の投資家が、ダブル・スコープの株価は、670円から720円の転換価格より上がると考えているのです。現状の株価(600円代の株価)より、さらに株価が大幅に下落することはなさそうです。

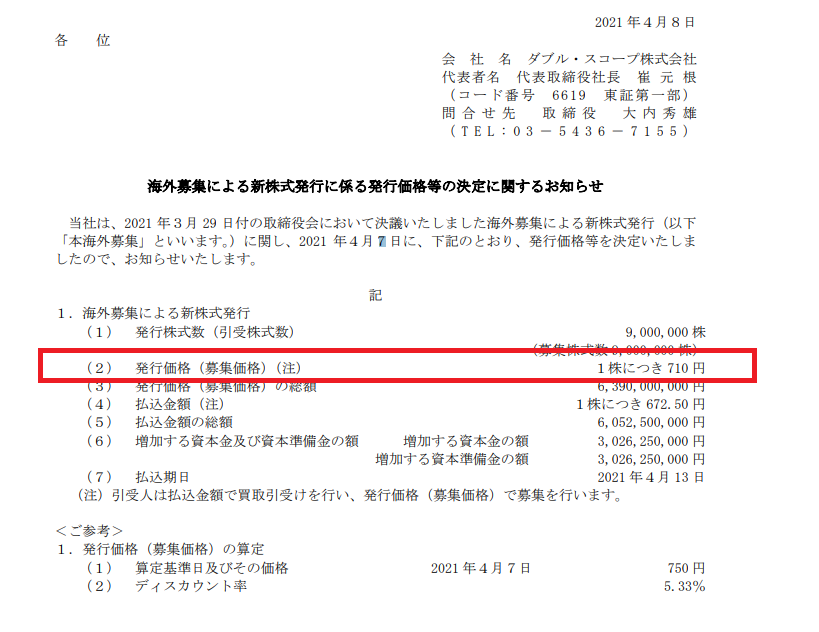

■2021年4月にマッコリ―銀行を引受先に公募増資

2021年4月には、マッコリ―銀行を引受先に、1株710円(4月7日の終値株価 750円から5.33%ディスカウントした価格)で新株式を発行して、公募増資しています。マッコリ―銀行(1株672.5円で引受)が、おそらく米国を中心とした機関投資家に、1株710円で販売したわけです。

900万株、約60億円ものダブルスコープの株の買い手がいたわけで、海外の機関投資家が、710円の株価は安いと思って購入したのです。

おそらく、数十億、数百億円の資産を持つ機関投資家でないと購入できない株式の価格が710円だったのに、個人投資家が、それより、たった2か月後に、その機関投資家の購入価格より、1割も安く、100株単位で購入できるのが今の株価ということです。

マッコリ―銀行がが販売した株価が高いのか、現在の株価が安いかも、今後の市場が決めることになるのでしょう。

ダブルスコープのIR開示2021年4月8日

■本の紹介

の『第三章 10倍株はこうして見つけろ』に

過去に10倍、100倍、1000倍、万倍となった株を紹介しています。

ソニーやトヨタなどだれでも知っている会社が、10倍、100倍、1000倍、万倍となった過程が紹介されています。

私が信頼している4名の著者が、10倍株を探すポイントを解説しています。

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

いただけれと励みになります。

以上です。

銘柄コード

メモ:6619 TSLA