W-SCOPEの2021年12月期第2四半期決算説明会の文字起こし(前半の実績説明)

に続けて、ダブル・スコープに関するブログ記事です。

2021年8月13日に実施された2021年12月期第2四半期決算説明会の内容を、いわゆる文字起こしという形で、文章にして紹介します。動画の内容を文章で読むと、新たな気づきもあると思います。

今回のブログで文字起こしをしたのは、

「Ⅰ 2021年12月期第2四半期実績 ・Ⅱ 2021年12月期業績見込・ Ⅲ Appendix」といった全体の構成のうち、「Ⅰ 2021年12月期第2四半期実績」の内容です。

全体で19分38秒の時間のうち、前半10分間分な内容です。

2021年8月13日実施のダブルスコープ2021年12月期第2四半期決算説明会

(プレゼンター取締役 大内 秀雄氏)

冒頭

(説明したプレゼンターは取締役 大内 秀雄氏 です。)

ただいまより2021年12月期第2四半期決算説明会ダブルスコープ株式会社を始めさせていただきます。

しばらくお手元あるいは画面の資料に従いまして私の方から決算内容の説明をさせていただきます。その後は Q & A の時間も設けます Q & A には私どもの社長も参加させていただき、皆様からのご質問にお答えさせていただく予定にしております。 Web のシステム等なかなか不慣れなところもございますがまた後ほど具体的に方法に関してはご説明させていただきたいと思います。

2021年12月期第2四半期決算サマリー

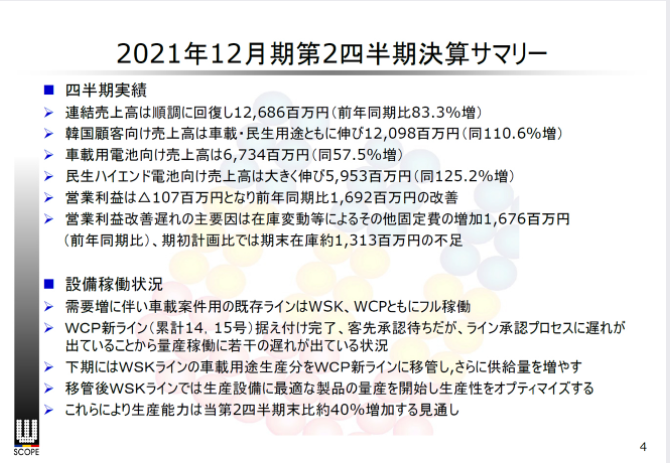

資料の4ページ、当第2四半期の決算サマリーの状況を簡単に説明させていただきたいと思います。

連結売上高はですね、引き続き順調に回復しておりまして、126億8600万円、計画で125億円でしたのでほぼ計画通り順調に推移をしております。

引き続き、韓国のお客様からですね、車載用民生用とともに順調に御注文頂いておりまして今、韓国のお客様向けの販売でですね、120億を超える状況となっております。

もちろん韓国のお客様ですけれども、工場はヨーロッパ各地にございます全ての工場向けの出荷を計算しております。

車載用電池、私どもが一番注力しておるところでございますけれども、この売上高はですね、この上期で67億となりまして、前年同期比で57.5%増と引き続き需要が拡大している状況でございます。

またさらに、この期に特にですね民生製品のハイエンドのところ、コーティングセパレーターを中心としたところの売上高が大きく伸びておりまして、こちらの方も59億、60億に迫ろうかという売上高になっています。

これも前年同期比で見ますと、ちょうど昨年はですねコロナの影響が一番大きかった時期にございましたので、前年同期比でみますと125%増ということになっております。

一方で、売上高順調に回復をしておりますが、営業利益の方が少し改善が遅れておるところでございます。

前年同期比で見れば16億9200万という改善にはなりましたが、この上期では営業利益で1億強の赤字となっております。

これはですね、私ども皆様にご案内の通り、今年ですね新しい設備の稼動を開始する予定にしておりまして生産量を増やしていくその途上にございますけれども、生産の準備が全て整いました新しい設備が稼働できる状況にはなっておるんですが、お客様の最終的な ライン 承認の手続き等の若干の遅れもございます。

これに伴っての古い ライン から新しい ラインへの生産移管等含めて私ども生産改善に取り組んでいる 最中でございますけれども、この工場での生産改善、全体の進捗がですね、新しい ラインの承認から、若干の遅れから影響が出ておる、そういったところで生産数量が足りない状況になって おります。

それに伴って、今前年同期比でみると在庫変動、在庫の減少というところが大きいわけですけれどもそれに伴う固定費の増加が16億7600万円となっております。

この在庫に関しては期初予算の比較で見ますと約13億円不足ということで6月末の数字を占めております。これがですね営業利益がマイナスになってきている大きな原因となっておる状況です。

後ほど、この辺はまた少し詳しく説明をさせていただきたいと思います。

設備の稼働状況につきましては、非常に売上高を伸ばしながら在庫を減らすという状況を、これまでご説明させていただきましたが、そういう状況でございますので、需要増に伴ってですね、また車載案件と書いておりますけれども民生案件も含めて WSK、WCP ともに非常に高い稼働率の状況が続いております。

その上で WCP の新ライン、これに関しては据付完了し、お客様の承認待ちということでですね、まあ、あの、もうおいおいというところで、 ライン承認プロセスに入っておるという状況でございます。

先程も申しましたけども、下期には従来続けております WSKでの車載用途の生産分とこれを WCPの新しい生産ラインにを移管をして、 WSK の ライン では従来から本来この設備が得意とするところの高倍率延伸の民生用の製品を作ることによって、大きく生産量を伸ばしていく、そういう計画としております。

これらすべての一連のこと私も生産設備の最適な製品の量産を開始して、生産性をオプティマイズするという、そいいう計画の中ににいる状況でございます。

この辺はですね、今取り組んでいます生産性最適化というところが一通り完了しますと第2四半期末の生産数量で比べて、我々生産数量そのものがですね40%ほど増加する見通しとなっております。

定性的なご説明をさせていただきましたが次のページで具体的に数字をご覧いただければと思います。

ソニーの執行役員上席常務も務めたソニーのものづくりの第一人者蓑宮武夫(みのみやたけお)氏の著作です。ダブルスコープへの出資したベンチャーキャピタルの会長も務めていました。

日本における起業をよく観察していると、多様化と個性化が同時進行している。本書では、実例研究として6社のベンチャー企業を取り上げ、成功の秘訣を具体的に解説する。その企業の一社に、韓国のインフラ優遇措置を活用してグローバルな視点で立ち上げたリチウムイオン二次電池用セパレータ製造の企業として、ダブル・スコープが紹介されています。

Amazon

連結(実績)2021年12月期第2四半期決算

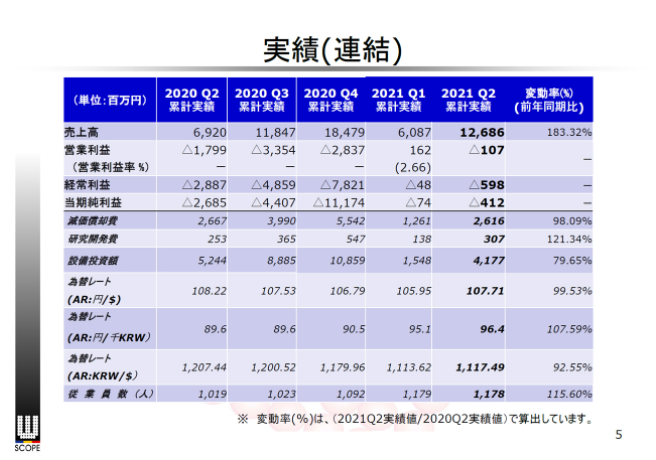

累計の数字で書いておりますので少し分かりにくいところはあるかと思いますけれども、昨年の第4四半期以降60億を超える売上をですね3期続けておりますこの第2四半期単独で見ましても66億を超える売上となっております。先ほども申しました通り売上高の回復は順調となっております。

後は生産性の改善もうあの新しい ライン の準備は出来ておりますのでこれに取り組みながら生産量を上げていることによって収益の改善ということを下期、実行できるようにですね、準備を整えている状況でございます。

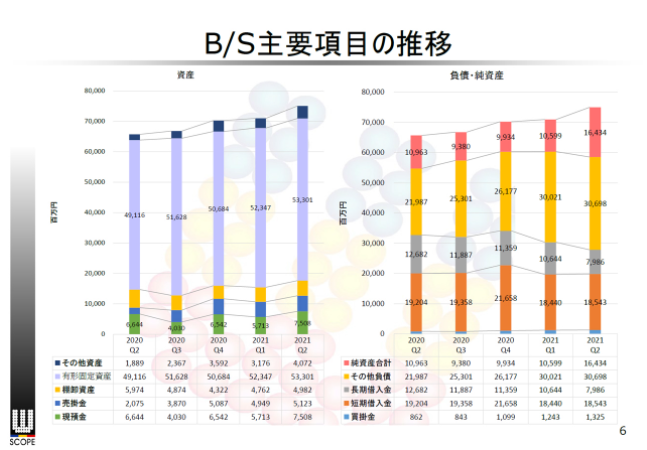

B/S主要項目の推移

この4月にエクイティファイナンスをして、その部分で純資産合計のところが増えている。それから長期借入のところの返済が進んでいるという状況がご覧いただけるかと思います。

一方で資産の方では、コーティング設備の増設は進んでおりますので、その分が有形固定資産の額を増やしているという状況でございます。

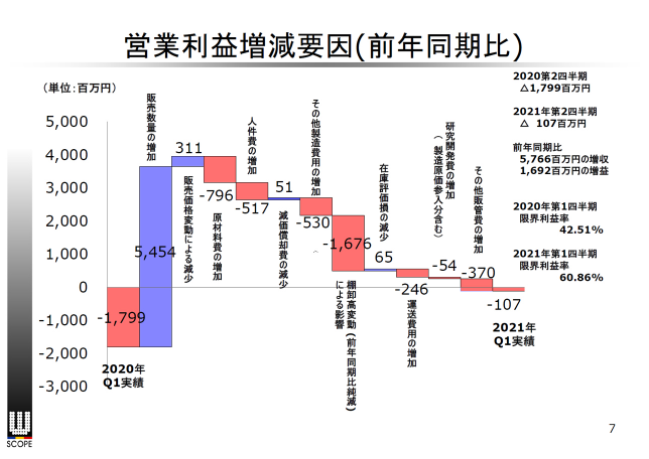

次の7頁では、前年同期比の営業利益増減要因の分析チャートとなっております。先ほど説明させていただきました通り売上高を大きく増やしてあの販売数量の増加と販売価格変動によるところと両方を含めてですね、57億強増やしているというところで当然で販売する量増えておりますので変動費のところは増えましたが後は今在庫の棚卸のですね棚卸高変動に伴うところの影響という数字が大きくなっている状況をお示ししております。

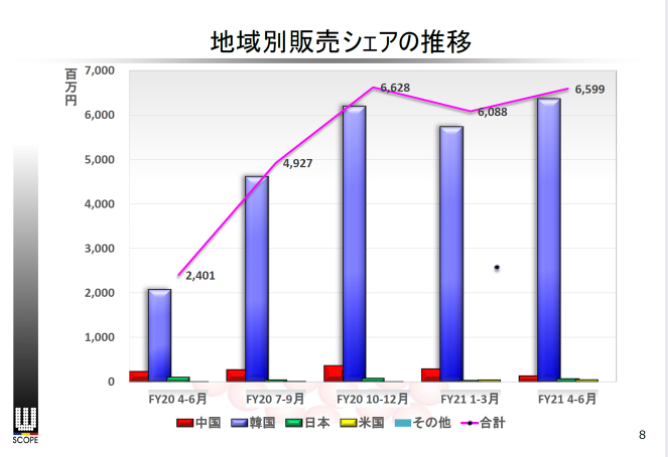

地域別販売シェア の推移

次のページでは地域別の売上高の推移をお示ししておりますが、あの先ほども申し上げました通り韓国のお客様向けの売上高が順調に伸び進んでおる状況でございます。

自動車向けに注力していること、それから民生系のところでもハイエンドの製品の売上高が順調に伸びている状況からくるものでございます。

")

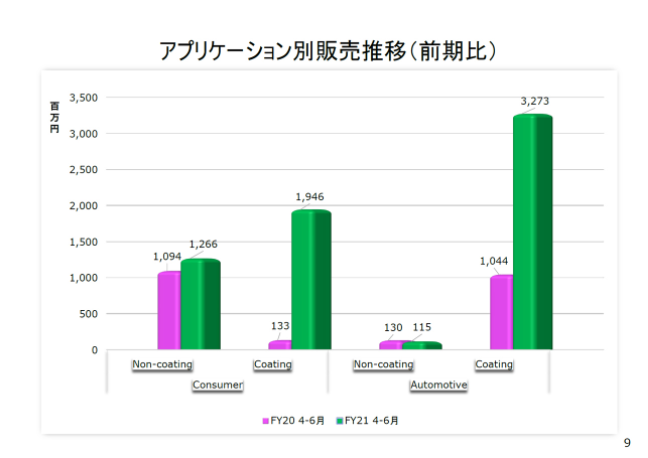

アプリケーション別販売推移(前期比)

これをアプリケーション別の第2四半期だけを昨年と比較した資料に置き換えてみますとこの9ページの資料のようになります。

特にここでご覧頂きたい所はですね、まあ、昨年の第2四半期が比較対象としていいかどうかは別としましては、私ども特にこのエリア、このエリア、コーティング製品の民生系 自動車系ともにコーティング製品の売上高を大きく伸ばしているなど、私どもの計画している通り推移しているという状況でございます。

ここまでがこの上期の状況のご説明となります。

続きは↑の記事です。

ホンダは人材を育てるが、サムスンは競わせる。同様に、ホンダはゼロから研究開発に着手するが、

サムスンはM&Aで時間を買う――。ホンダとサムスンで技術開発をリードした筆者佐藤登氏が見た日本と韓国の比較産業論。

なぜ日本の電機大手が韓国企業に負けたのか、日本の製造業がグローバルで勝ち抜くために何が必要なのか。

その一端が明らかにしている本です。ダブル・スコープ、その売上の約8割を占めるサムソングループが、日本企業に勝てるのか、将来の占えるような情報がありそうです。

2019年の売上:131億円 サムスンSDI 48% LG CHEM 21% 東北村田製作所 10%

2020年の売上:184億円 サムスンSDI 77% LG CHEMと東北村田製作所は10%未満なので開示なし

参考銘柄:ダブル・スコープ6619,ホンダ7267,ソニーグループ6758

以上