W-SCOPE-2022年2Q決算-為替以外の実力は?

■はじめに

ダブルスコープの2022年2Q決算分析第2弾です。

為替要因とそれ以外の増収増益額を調べた記事で、為替要因以外のダブルスコープの実力(成長力や将来性)を説明できれば幸いです。

今後、利益率、変動費や設備投資の分析など、改めて別のブログ記事したいと思っています。

▼目次

- ■第1弾(速報版)のブログ

- ■最初の違和感

- ■営業利益の変化

- ■為替、それ以外による増益額

- ■為替、それ以外による増収額

- ■「もっと評価されてもいい」の関連ブログ

- ■決算説明会で為替の分かりやすい説明

- ■Amazon Fire Kidsの紹介

- ■本の紹介

■第1弾(速報版)のブログ

第1弾(速報版)はこちら(↓)です。

#ダブルスコープ

— 令和の未来カエル (@chanmabou) 2022年8月19日

ダブスコ決算説明会の動画 pic.twitter.com/2B4Eb5TijY

2022年8月18日、僕のダブスコ日記はじめ。

— 令和の未来カエル (@chanmabou) 2022年8月17日

決算説明会の資料はアップされていますが、

動画はまだでした。

■半沢直樹

土下座して下さい。

やれぇぇ‼︎大和田ぁ‼︎

■ダブスコ ホルダー

アップして下さい。

やれぇぇ‼︎ 大内ぃ‼︎

注:大内氏はダブルスコープIR担当役員。 pic.twitter.com/Dd10tRnagD

↑のような感じで決算説明会の動画をまってたら、第2弾が遅くなってしまいました。

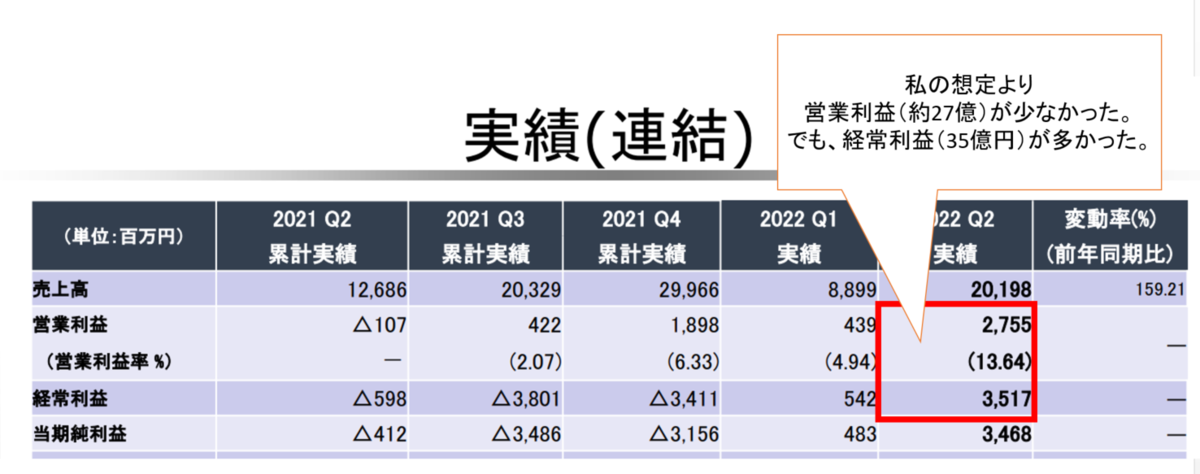

■最初の違和感

決算の数字を見て、最初に違和感を覚えました。

営業利益が為替の状況から考えて、30億円は超えると想定していたので、

27億円と少ないことに、違和感がありました。

経常利益が35億円を超えていたので、この辺に原因があるとは思いました。

この辺の違和感を覚えた理由なども解説していきます。

■営業利益の変化

(前年同期-1億円⇒)期初予想 18.5億円 ⇒ 7月25日修正 26億円 ⇒2Q決算 27.55億円 と期初予想より、プラス9.05億円です。

2022年2Q決算短信には、

「当第2四半期連結累計期間の平均為替レートにつきましては1米ドルが122.87円、1,000韓国ウォンが99.7円となりました。」と記載されています。

決算説明資料の為替感応度の表記に直すと、

JPY 122.87/USD

KRW 1,232/USD

となります。

▼計画為替レート(想定為替レート)

JPY 113/USD

KRW 1,100/USD

▼2022年1Q為替感応度(年額):

JPY/USD → 1円の円安で、売上高約333百万円増加,営業利益50百万円増加

KRW/USD →10ウォン安で、営業利益約290百万円増加

と1Q決算説明資料に記載があります。

2Q累計の為替平均

JPY 122.87/USD

KRW 1,232/USD

で増益額を計算します。

円ドルでの営業利益の増益額は、

50百万円 × (122.87-113)=50百万円 ×9.87=493.5百万円=約5億円です。

ウォンドルでの営業利益の増益要因は、

290百万円 × (1232-1100)÷10=290百万円 ×13.2=3828百万円=約38億円です。

通期の見込みでは5億円+38億円=42億円となります。

期初予想の営業利益は

上期(2Qまで)18.5億円(通期比 37%)と 下期(4Qまで)31.5億円(通期比63%)でした。

この比率で按分して、上期の為替による営業利益の増益額を計算すると、

42億円 × 37% =15.54億円となります。

W-SCOPEのドル高メリット 2022年12月期1Q決算より - 令和の未来カエルのブログ

JPY 116/USD

KRW 1204/USD

と1Q期中平均の為替で計算しても、

為替レートによる増益見込額

円ドルでの増益 1.5億円 + ウォンドルでの増益 30.16億円

=約31.66億円 30億円を超える数字

と試算していました。

1ドル130円を超えて、ドル高が進んでいる近況では、この数字は通期のものですが、その半分の15億円ぐらいの期初からの増収を考えていました。

私の想定は、

期初予想 18.5億円+為替による増益 15億円=33.5億円ぐらいでした。

実際の営業利益は 27.55億円でしたので、想定より少ないなと思いましたが、経常利益額35.1億円とだいたい一致します。

決算短信にも、

「営業外収益は米ドル建て債権債務で為替評価差益10.04億円を計上」という記載があり、売掛金、もしくは入金された後に為替差益は、営業利益でなく、経常利益に加算されたのが原因とわかりました。

期初予想より増えた営業利益9億円と営業外の為替評価差益10億円を足すと19億円になります。

私は、ドル高を予想して、為替差益が大きい会社としてダブルスコープに投資しているのありません。ダブルスコープの実力、成長力、企業努力に信頼して投資しています。

期初予想より増えた営業利益9億円のうち、為替による増益効果とそれ以外(実力、成長力、企業努力によるもの)をそれぞれどの程度のなのか調べてみました。

また、前年同期比の増益分(-1.07億円⇒27.55億円 +28.62億円 黒字転換)も、為替による増益効果とそれ以外(実力、成長力、努力によるもの)なのかも調べてみました。

■為替、それ以外による増益額

● 期初予想での増益要因

前の章で説明していますが、

2Q累計の為替平均

JPY 122.87/USD

KRW 1,232/USD

で増益額を計算すると、15.54億円となります。

期初予想からの営業利益増益額9.05億円と為替評価差益10.04億を足すと19.09億円です。

期初予想から増えた増益額 19.09億円 から為替要因の増益額15.54億円を引いてみます、

19.09億円-15.54億円=3.55億円となります。

この3.55億円が、為替要因以外の増益額と考えられます。

もし、為替の影響がなくても、

対:期初予想 18.5億円 で、+3.55億円 +19.18%の増益で、22.05億円の営業利益の数字を残せたことになります。

実際の営業利益は、27.55億円ですので、5.5億円ほど営業利益にも為替による増益効果が反映されているようです。

● 前年同期比での増益要因

前年同期比の増益分(-1.07億円⇒27.55億円 +28.62億円 黒字転換)も、為替による増益効果とそれ以外(実力、努力によるもの)なのか調べてみます。

2021年12月期第2四半期決算短信(2021年8月13日付)

「当第2四半期連結累計期間の平均為替レートにつきましては1米ドルが107.71円、1,000韓国ウォンが96.4円となりました。」という記載があり、

前年2Q累計の平均為替は、決算説明資料の表現に直すと

JPY 117.71/USD

KRW 1,117.00/USD

となります。

期初予想時点で

JPY 113/USD

KRW 1,100/USD

と円高ドル安、ウォン高ドル安と前年2Q累計の実績より為替は保守的でした。

期初予想では為替による対前年同期比の増収増益はは折り込みされていなかったと思います。

期初予想での前年同期比での増益額19.57億円 (前年同期 -1.07億円⇒期初予想18.5億円)は、為替以外の要因と考えます。

これに、期初予想からの為替以外の増益額5.5億円を加えると、

19.57億円 + 5.5億円 = 25.07億円となります。

為替の要因を無視しても、完全に損益分岐点を超えて、利益率が急上昇する利益回収期に入った考えてよさそうです。

W-SCOPE-2022年12月期 第2四半期決算説明会の文字起こし - 令和の未来カエルのブログ

第2四半期のところの三ヶ月間の数字で申し上げますと、売上高が112億9900ま

営業利益が23 億1600万円ということで、

第2四半期に限って申し上げますと営業利益率が20%を超えるところまでの回復をしている状況となっております。

という大内取締役の説明からも、その自信を感じました。

■為替、それ以外による増収額

売上についても為替要因とそれ以外か、調査してみました。

前年同期126億円⇒期初予想 170億円 ⇒ 7月25日修正 200億円 ⇒2Q決算 202億円と前年同期比 +76億円 +59.2%、 期初予想比 +32億円 +18%です。

● 期初予想比での増収要因

まず、『期初予想』比で増『収』要因を分析します。

▼計画為替レート(想定為替レート)

JPY 113/USD

▼2022年1Q為替感応度(年額):

JPY/USD → 1円の円安で、売上高約333百万円増加

と1Q決算説明資料に記載に従い

2Q累計平均為替JPY122.87/USD で増収額を計算します。

333百万円×(122.87-113)=333百万円×(9.87)=3287.71百万円

=約32.97億円となります。

これは年額(通期)での増収見込ですから、2Q累計分を試算します。

上期170億円(44.7%) 下期210億円(55.3%) 通期380億円の期初予想でした。

この期初予想の比率で、上期分を案分すると、

32.97億円 × 44.7% =14.73億円(約15億円)となります。

期初予想比 +32億円の増収のうち、15億円が為替要因、残りの17億円が為替以外の要因といえそうです。

つまり、為替要因がなくても、

期初予想 170億円から+17億円 +10%の187億円の売上ぐらいは達成できたと思われます。

堅調な業績が改めて確認できます。

● 前年同期比での増収要因

前年同期 126億円 ⇒2Q決算 202億円と前年同期比 +76億円 +59.2%と驚異的な増収率ですが、これについても為替とそれ以外の要因で分けたいと思います。

前の章で説明した通り、期初予想では為替による対前年同期比の増収増益は折り込みされていなかったと思います。

期初予想での前年同期比での増収額44億円億円 (前年同期126億円⇒期初予想170億円)は、為替以外の要因と考えます。

これに、期初予想からの為替以外の増収額17億円を加えると、

44億円 + 17億円 = 61億円となります。

つまり、為替要因がなくても、前年同期126億円から+61億円 +48%の187億円の売上ぐらいは達成できたと思われます。

為替の要因を除いても、前年同期比 YoY で40%から50%の増収率を達成する会社であれば、去年のSaaSビジネスの会社のように、もっとダブルスコープは評価されていいと思います。最近はSaaSビジネスもあまり評価されなくりましたが。

■「もっと評価されてもいい」の関連ブログ

去年のSaaSビジネスの会社のように、もっとダブルスコープは評価されていいと思います。最近はSaaSビジネスもあまり評価されなくりましたが。

という点で関連するブログ記事を紹介します。

W-SCOPEの2021年度3Q決算と今後の株価について(速報版) - 令和の未来カエルのブログ

SaaSビジネスの成長を見る上で、適切な売上成長率と営業利益率は「Rule of 40%」と呼ばれています。これは売上成長率と営業利益率を合算した数値が40%を超えれば優良であると考えるものです。

ダブルスコープはSaas※ビジネスではありあません。ただ、固定費が高く、変動費が低い、損益分岐点を超えると利益率の急激に向上するという点で、共通点は多いです。

上記ブログに、Rule of 40%を解説するサイトも紹介しています。

※「SaaS」は「Software as a Service」の略で、「サース」または「サーズ」と呼びます。ベンダーが提供するクラウドサーバーにあるソフトウェアを、インターネット経由してユーザーが利用できるサービスです。

もしW-SCOPEのIRマネージャーが新興SasS企業の『決算説明資料』を読んだら - 令和の未来カエルのブログ

新興SaaS企業(マネーフォワード)とダブルスコープを比較した資料です。

マネーフォワードの時価総額 1962億円、ダブルスコープの時価総額1298億円と

当時は10倍ぐらいマネーフォワードが高かったのですが、ダブルスコープが近い将来追い越しそうです。

株価もマネーフォワードが半分になっていますが、ダブルスコープは3倍ぐらいになっています。

私、いやダブルスコープホルダーが優越感に浸れるように、株価比較の画像もつけておきます(↓)。マネーフォワードホルダーがいたらごめんなさい。

▼ダブルスコープとマネーフォワードの株価比較

■決算説明会で為替の分かりやすい説明

今回の決算説明会は、ダブルスコープの為替影響について、わかりやすい説明があったのがよかったと思います。

W-SCOPE-2022年12月期 第2四半期決算説明会の文字起こし - 令和の未来カエルのブログ

為替は私ども、売上高に関しては、すべての売上高を USドルで上げておりますので、ストレートに円ドルの為替レートで感応度が明確になってまいります。

ただ、営業利益におきましては、売上高が円ドルで変動する、一方で製造原価のところが、韓国ウォンと円のレートであったり、韓国ウォンとドルのレートであったり、あるいは設備等のところではユーロ建ての購入もありますので、いろいろな為替レートが複雑に関与します。

そういう意味では、ある程度の目安ということで、ここに感応度の記載をしております。

という部分です。

以前、

W-SCOPEのドル高メリット 2022年12月期1Q決算より - 令和の未来カエルのブログ

にて、『売上はほとんどドル建て、経費はほとんどウォン建て』と説明していましたが、『売上はすべてドル建て、経費はほとんどウォン建て』と説明した方よさそうです。

■Amazon Fire Kidsの紹介

全然関係ないですが、Amazonセール中でお得だなと思う商品の紹介です。

数千点のキッズコンテンツが1年間使い放題")

ブログの内容と離れて、AmazonFire Kidsモデルの宣伝がしばらく続きです!

ちょっとしつこいけど、宣伝が続きます。

これがKidleFire Kidsモデルの宣伝の最後です。

■本の紹介

決算やダブル・スコープに興味を持った方が興味がありそうな本をいくつか紹介します。

![会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方 [実践編]](https://m.media-amazon.com/images/I/41ydQsao+bL._SL500_.jpg "会計クイズを解くだけで財務3表がわかる 世界一楽しい決算書の読み方 [実践編]")

")

著者の佐藤 登氏は、本田技研工業入社、本田技術研究所基礎研究部門で、電気自動車用の電池研究開発部門のチーフエンジニアを経て、2004年に韓国サムスンSDIに常務として移籍。中央研究所と経営戦略部門で技術経営を担当された方です。

ダブルスコープのサムスンSIDへの売上比率は2019年 48%、2020年 77%と上昇しており、ダブルスコープはサムスンSDIのセパレーター部門のようになっています。サムスンSDIの常務を務めた佐藤登氏の著者は示唆に富むことが多いでしょう。

Rakuten-楽天

ここからはいつも紹介する成長株投資に関する本です。

楽天のリンクでも紹介しておきます。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=14518785&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1468%2F9784775971468.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=16753841&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1802%2F9784775971802.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=20358352&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8028%2F9784862808028.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=18048885&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3363%2F9784492733363.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

いただけれと励みになります。

以上