W-SCOPEのドル高メリット 2022年12月期1Q決算より

■はじめに

ダブルスコープは、2022年05月12日に2022年12月期1Q(第1四半期)決算が開示されました。

Wスコープ株価は、決算翌日5月13日は、前日の終値838円からストップ高の988円と高騰しています。

高騰の原因は、SBI証券との株価予約取引契約の影響かもしれませんが、株価が下がるような悪い決算ではなかったようです。

2022年12月期1Q決算説明資料に以前より詳しく記載があったドル高メリット(為替感応度)を考察しました。#6619

に続けてのダブルスコープに関するブログ記事です。

■2022年1Q決算説明資料でみる大きいドル高効果

● 決算説明資料の紹介

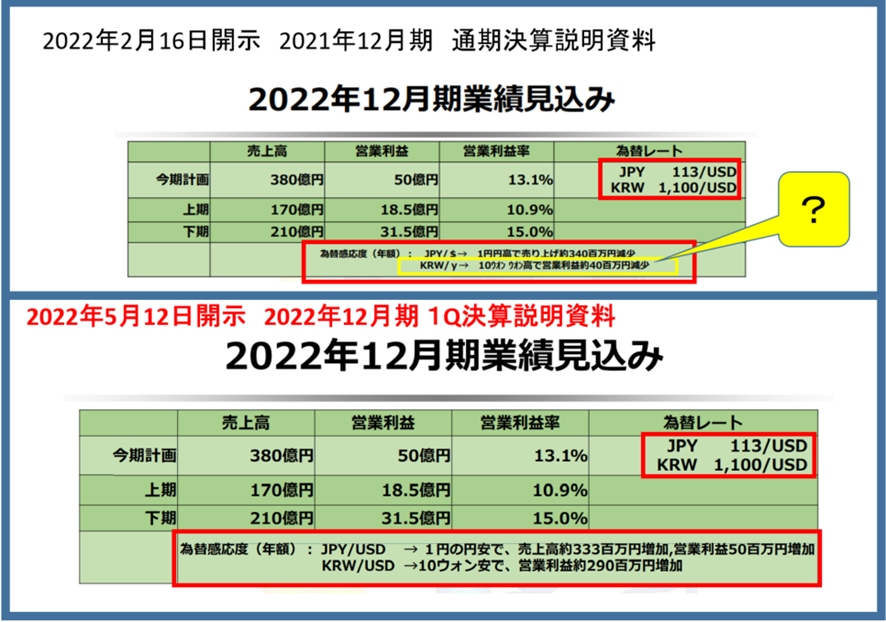

↓の画像の通り、2022年12月期1Q決算説明資料では、以前の2021年12月期通期説明資料より、詳しく為替感応度(ドル高)の影響が説明されています。

なお、前回の2021年通期決算説明資料の『KRW/y→ 10ウオン ウオン高で営業利益約40百万円減少』という記載が以前のブログ(↓)で説明した通り、理解が難しかったのですが、今回改めて開示された情報

- ▼計画為替レート(想定為替レート)

- JPY 113/USD

- KRW 1,100/USD

- ▼2022年1Q為替感応度(年額):

- JPY/USD → 1円の円安で、売上高約333百万円増加,営業利益50百万円増加

- KRW/USD →10ウォン安で、営業利益約290百万円増加

がより直近の情報を反映して、正確だと考えたいと思います。

▼以前のブログ

● 第1四半期の平均為替レートだと

2022年12月期 第1四半期報告書によると、

当第1四半期連結累計期間の平均為替レートにつきましては1米ドルが116.32円、1,000韓国ウォンが96.6円となりました。

といった報告がされています。

円ドルでの増益効果ですが、1ドル116円で計算した場合、

想定為替レート113円より、3円円安なので、

50百万円(0.5億円)×3=1.5億円です。

第1四半期連結累計期間の平均為替レートでウォンドルでの増益効果で計算してみます。

1000KRW(韓国ウォン) 96.6円を1ドル116.32でわると

(96.6 ÷ 116.32) = 0.83となります。

1000KRW = 116.32円=0.83USDとなり、決算説明資料の表現に合わせると

1204KRW=1USDとなります。

想定より104ウォン安ということで、

『10ウォン安で、営業利益約290百万円増加』という計算すると

290百万円(2.9億円)×(104÷10)=30.16億円となります。

為替レートによる増益見込額

円ドルでの増益 1.5億円 + ウォンドルでの増益 30.16億円

=約31.66億円

計画上の営業利益は、50億円なので、プラス約63%の結構な上振れ額となります。

● 直近(2022年5月15日)の為替レート

直近2022年5月15日の為替レートでは

JPY 129/USD(想定より16円円安)

KRW 1,278/USD(想定より178ウォン安)

となっています。

円ドルでの増益効果ですが、1ドル129円で計算した場合、

想定為替レート113円より、16円円安なので、

50百万円(0.5億円)×16=8億円です。

ウォンドルでの増益効果ですが、KRW 1,278=1ドルで計算した場合、

想定より178ウォン安ということで、

『10ウォン安で、営業利益約290百万円増加』という計算すると

290百万円(2.9億円)×(178÷10)=51.62億円となります。

為替レートによる増益見込額

円ドルでの増益 8億円 + ウォンドルでの増益 51.62億円

=約59.62億円

計画上の営業利益は、50億円なので、プラス約119%の結構な上振れ額となります。

計画上の営業利益の2倍になる計算です。

今後の為替レートの動きはわかりません。行き過ぎたドル高が訂正されるかもしれません。ただし、直近の1ドル130円近いドル高の状況を考えると、通期の平均為替レートが、第1四半期連結累計期間の平均為替レートより、ドル安になることは考えにくいので、大幅な増益要因になる可能性が高そうです。

■売上はほとんどドル建てで、経費はほとんどウォン建てか

ダブル・スコープの円建てでの業績は、良くも悪くも為替レートの影響が大きすぎるようです。

売上はほとんどすべてドル建てで、経費はほとんどすべてウォン建てと考えると、決算は円建てと考えると、納得できます。

● 売上のほとんどすべてドル建

まず、売上面ですが、今期の計画上の売上 380億円を想定為替レート1ドル113円で割り円→ドルに換算して計算すると、約3.36億ドルです。

これを想定為替レートより1円円安になったとして、1ドル114円でドル→円に換算する

約383.36億円となり、1円の円安で売上高が3.36億円増えることになります。

1円の円安で、売上高約333百万円増加

という会社の計算とほぼ同じ金額になります。

相手先も韓国企業のサムスンSDI、出荷先もサムスンSDIの韓国工場という取引も多く、こういった取引もドル建てというのは、日本国内の取引は円建てという日本人の一般的感覚から違和感がありますが、輸出の比率が大きい韓国内で珍しくないのでしょうか。

● 経費のほとんどすべてウォン建て

会社の今期計画上の売上380億円 から同じく計画上の営業利益 50億円を差し引いた330億円が経費だと考えます。

ウォンが1%下がれば、経費は円換算で、3.3億円減り、3.3億円増益要因となります。

『KRW 1,100/USD ・KRW/USD →10ウォン安で、営業利益約290百万円増加』

という計算だと、0.9%ウォン安で290百万円(2.9億円)となります。

330億円が経費、すべてウォン建てという前提で、

1%のウォン安で3.3億円増益という計算だと、0.9%のウォン安で、約2.9億円となり、会社側の試算している数字とも一致します。

■気になるウォン相場は

最近、ここ3カ月間ぐらいのドル高は、↓の画像に示した通り、円、ウォン、ユーロの対ドル相場のチャートのように、ほとんどすべての通貨に対して、ドルが高くなっています。対円では比較的大きなドル高となっていますが。

そのため、ダブルスコープもドル高の増収増益で、期待できる可能性は高そうです。

▼直近6カ月(11月16日から5月15日)の円、ウォン、ユーロの対ドル相場

直近2022年5月15日の為替レートでは

JPY 129/USD(想定より16円円安)

KRW 1,278/USD(想定より178ウォン安)

ということで、想定はかなり保守的な為替となっていますので、少なくとも計画よりウォン高になる可能性は低そうです。

ただ、ウォンがドル・円両方に対して高くなるような事象が発生すると、大幅な減益要因となる可能性が高いので、今期は心配が不要ですが、リスクとしては考慮しておいたほうがよさそうです。

また、ドル高による増益をどの程度の株式市場が評価するかはわかりません。

ドル高が一時的、短期的で、会社の実力を伴わない一時的な利益という評価がされれば、それほど評価はされないでしょう。

■本の紹介

株式投資に有益だと思われる本も紹介します。

●次はこうなる

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=20528330&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F7656%2F9784434297656_1_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

2021年12月に発刊された本で、過去の週刊エコノミストの記事をまとめている本ですが、2022年以降の金利上昇や金、穀物価格の上昇なども的確に予想されています。

今後10年、20年という長期スパンで、経済、投資を考えるのに有用な本といえそうです。貨幣の価値が下がり、モノの価値が上がるのがインフレですが、今後10年、20年はインフレの時代となるかもしれません。

インフレの時代に強いのは、価格が上がる商品を生産、販売する企業、もしくは商品の価格を上げる価格競争力の強い企業でしょう。

ダブルスコープもそういった点で、インフレに強い企業といえるかも知れません。

『次はこうなる』著者の

↓の画像はアメリカの金鉱株の指数に連動するETF(コード:GDX)のチャートです

3月10日は38ドル台でしたが、4月中旬に40ドルをつけましたが、5月には35ドルまでさがっています。円安ドル高効果で、円建てなら、3月中旬と比べても上昇していると思いますが、今後の金鉱株も楽しみです。

▼金鉱株に関するブログ

金鉱株に関しては私も前から注目しています。

過去の金鉱株に関するブログも紹介します。

●決算に関する本

決算に関して面白くてためになると思う本をいくつか紹介します。

決算を見るポイントは、たくさんの企業の決算を見ることで、学ぶことが多いと思います。そういった意味で実例がたくさん記載された本がよく、自分が読んで面白かった本を紹介します。

")

誤字脱字すいません。この記事は、正確性を保証するものでもなく、投資を推奨、勧誘するものでもなく、筆者の個人的な見解を述べているものです。

#ダブルスコープ #6619