旭化成の歴史・セパレーターの事業(売上・シェア)

■はじめに

旭化成の歴史・セパレーターの事業(売上・シェア)について調べたブログ記事です。

SKEITの売上、シェアから、W-SCOPEのシェアも試算しています。

■関連記事

旭化成とダブルスコープの特許紛争について考察したブログ記事です。

■旭化成の歴史

旭化成は、1922年に設立された旭絹織株式会社(ビスコース・レーヨン糸を製造販売)、その後、数回の社名変更、合併を経て、1943年に日窒化学工業に社名を変更しています。戦後、1946年に旭化成と現在の社名に変更しています。

日窒化学工業という社名の通り、戦前は日窒コンチェルンの一社でした。

日窒コンツェルン(にっちつコンツェルン)は、野口遵によって設立された日本窒素肥料(日窒・現在のチッソ:事業会社としてはJNC)を中心とする財閥で。15大財閥の1つでした。

日窒コンツェルン(にっちつコンツェルン)は、野口遵によって設立された日本窒素肥料(日窒・現在のチッソ:事業会社としてはJNC)を中心とする財閥で、戦前の15大財閥の1つでした。

財閥のオーナーでもあり創業者の野口 遵(のぐち したがう、通称:じゅん、1873年7月26日 - 1944年1月15日)は、日本窒素肥料(現・チッソ)を中核とする日窒コンツェルンを一代で築き、「電気化学工業の父」や「朝鮮半島の事業王」などと称さていました。

チッソが水俣病の加害企業となったせいか、メディアで取り上げられることが少なく、一般的な知名度が少ないが、チッソの他にも、旭化成、積水化学工業、信越化学工業(日窒コンチェルンのグループ企業)の実質的な創業者といわれます。戦前の代表的な名経営者、名起業家として、野口 遵についてはもっと多くの人が知ってもらいたいと私は思っています。

旭化成の100周年記念事業のサイト(↓)で、野口 遵の経歴、業績が詳しく紹介されていますので、ぜひ、ご覧ください。

https://www.asahi-kasei.com/jp/100th/pathfinder/

旭化成は、戦前の大財閥 日窒コンチェルンの有力企業で、2022年で創業100年の長い歴史を持つ名門企業だということです。

住宅やサランラップなど消費者向の製品もありテレビCMなどの広告や実業団スポーツの活躍などもあり、石油化学業界では、日本で最も知名度が高い企業かもしれません。

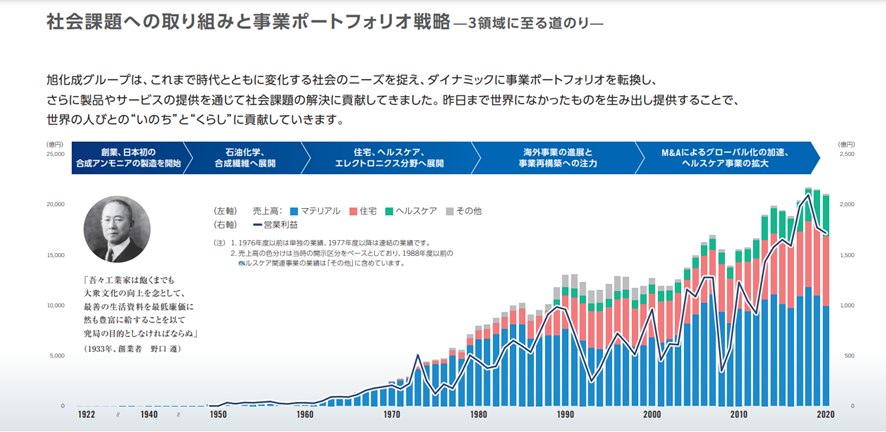

1970年代までは石油化学製品のマテリアルセグメントがほぼ100%でしたが、住宅事業に進出し、1990年代には、住宅事業が売上の20%(現在は30%程度)を占める程度の比率し、医薬品などのメディカル事業に進出し、現在、メディカル事業は売上の20%程度の比率まで成長してえます。↓の画像(旭化成レポート:統合報告書から抜粋)で各事業の売上がグラフ化されています。「3領域に至る道のり」というタイトルの通り、マテリアル、住宅、ヘルスケアの3本柱の会社であることがわかります。

▼旭化成レポートより抜粋

「吾々工業家は飽くまでも大衆文化の向上を念として、最善の生活資料を最低廉価に然も豊富に給することを以て究局の目的としなければならぬ」

(1933年、創業者 野口 遵)

といった記載もあり、旭化成は、野口 遵を創業者として相当レスペクトしているようです。

なお、積水化学、信越化学のサイトや統合報告書(アニュアルレポート)には、野口 遵氏の名前は一切ありませんでしたので、旭化成は、日窒コンチェルンの後継企業としての誇りを感じました。

■旭化成のセパレーター事業

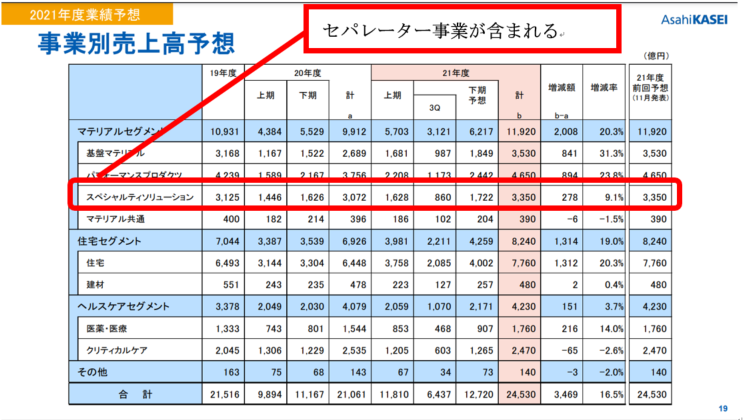

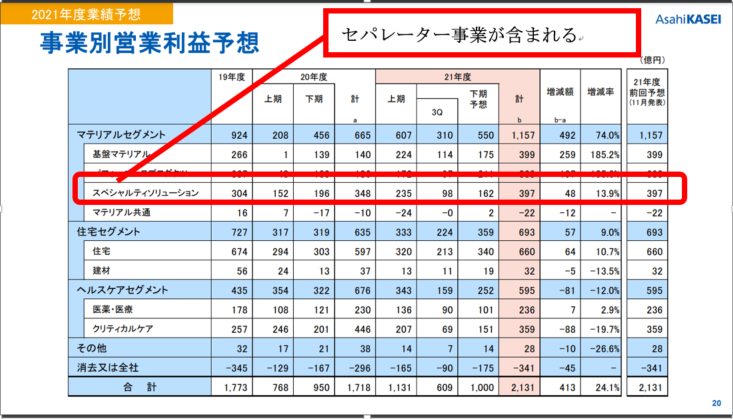

旭化成の2021年3月期連結売上は、2兆1060億円で、セグメントの売上・比率は、マテリアル(石油化学製品など)9921億円47%、住宅6926億円 33%、ヘルスケア(医薬品など)4079億円 19% その他 1533円 1%です。

セパレーター事業が属するマテリアルセグメントの売上、営業利益、営業利益率は、9912億円、665億円、7%です。

マテリアルセグメントは、基盤マテリアル、パフォーマンプロダクト、スペシャルティ ソリューション、マテリアル共通とさらに細かいセグメントで売上、営業利益が開示されています。

2021年3月期決算説明資料によると、セパレーターが属するスペシャリティソリューションは、売上高3072億円、営業利益348億円、11.3%の営業利益率です。

2022年3月期3Q決算説明資料によると、セパレーターが属するスペシャリティソリューションの通期予想は、売上高3350億円、営業利益397億円、11.8%の営業利益率です。セパレーターが属するスペシャリティソリューションの営業利益率が11%台で、マテリアルセグメント7%と比べて、特に高い高収益事業だということがわかります。

▼事業別売上高予想-旭化成2021年3Q業績予想

▼事業別営業利益予想-旭化成2021年3Q決算説明資料より

スペシャリティソリューションの中には、

• イオン交換膜• 感光性ドライフィルム「サンフォート™」

• 電池用セパレータ(リチウムイオン電池、鉛蓄電池)• ミクスドシグナルLSI

• 磁気センサー

といった製品の事業があります。

つまり、公開されている業績の数字は、セパレーター事業の売上高すらわかりません。

■旭化成のセパレーターのシェアや売上

電池部材「中国がシェア席巻」でも日本が動じぬ訳 | 電動化 | 東洋経済オンライン | 社会をよくする経済ニュース (toyokeizai.net)

https://toyokeizai.net/articles/-/467907

といった記事によるとテクノ・システム・リサーチの調査によると、2020年のセパレーターのメーカー別シェア(出荷量ベース)は

1位 上海エナジー 22%

2位 旭化成の11%

3位 星源材質 10%

4位 SKEIT 10%

5位 東レ 8% となっています。

SKEIT(SKアイイーテクノロジー:SK ie technology)の2021年12月期売上は、5999億ウォンで、約569億円(1円0.095ウオン換算)です。

https://www.etnews.com/20220214000182

↑は韓国語のサイトで、旭化成が韓国でセパレーター価格を20%値下げして、価格攻勢をかけるといった趣旨の記事です。

https://n.news.naver.com/article/029/0002721006

↑も韓国語のサイトで、旭化成が韓国でセパレーター価格をの20%値下げしても、40%程度安いSKEITのセパレーターの売上の影響はない。といった趣旨の記事です。

こういった記事から、仮に、旭化成の製品価格は、SEIETより1.4倍高いと考えて売上を計算すると、

約569億円 × 1.1(シェア比から) × 1.4 = 約876億円

となります。

2020年のシェアと2021年のシェアは変動がないと仮定しています。

残念ながら、上記の記事にW-SCOPEのシェアはわかりませんが、SKEITの売上約569億円で、ダブルスコープの売上300億円で、SKEITの約53%程度ですから、5%から6%程度のシェアを確保しているもようです。

ダブル・スコープも、SKEITや旭化成の背中が見えてきたという感じでしょうか。

売上が約876億円、大きく見積もっても1000億円程度で、約3000億円のスペシャリティソリューション事業の中核事業といえますが、2兆円近い会社全体の売上で、マテリアルセグメントだけで1兆円近い売上がある旭化成からみると、業績のインパクトはそれほど大きくないようです。

もうすこし詳しく、旭化成のセパレーター事業については調べたいと思いました。

その内容は改めて別のブログで紹介したいと思います。

ただ、旭化成のセパレーターがどれだけ有望だとしても、セパレーター事業の売上や利益がわからなければ、積極的に投資したいと私は思いません。同じように思う投資家も多いでしょう。

コングロマリット・ディスカウントといった事象が起こる理由がよくわかる気がしました。

■旭化成に関する書籍

旭化成や野口 遵氏、日窒コンチェルンに関する書籍や旭化成出身の武田邦彦氏(中部大学教授)、吉野彰(リチウムイオン二次電池発明。2019年ノーベル化学賞受賞)の著書を紹介します。

旭化成、野口 遵氏に関する書籍は、いずれも古本(結構な値段がします)ですが、↓のブログの通り、私は古本は投資対象として価値があると考えています。

旭化成、野口 遵氏に関する書籍もこれから値上がりするかもしれませんね。

")

")

")

")

以上