リチウムイオン電池・EV本命銘柄を調べてみた

■はじめに

米国バイデン政権のインフレ抑制法案のEV支援策で、日本のリチウムイオン電池・EV関連銘柄が再注目(再々々々々注目?)されています。

各社の関連売上の比率などから、日本のリチウムイオン電池・EV本命銘柄を調べてみた記事です。

ダブルスコープ以外に私にとっては意外な銘柄がありました。

▼目 次

- ■はじめに

- ■米国バイデン政権のインフレ抑制法案

- ■パナソニックと旭化成について

- ■日本にリチウムイオン電池・EV関連株の本命などあるのか。

- ■本当にEV関連株の本命なのか

- ■ダブルスコープの会社四季報の比較会社

- ■リチウムイオン電池、EV関連の本命はダブルスコープ・田中化学・三井ハイテック

- ■10倍株、100倍株を探す本

- ■渡部清二さんがモデル 四季報マニアの松井君も登場するインベスターZがかなりお得

- ■前回のブログ

■米国バイデン政権のインフレ抑制法案

米国バイデン大統領が、連邦議会で可決された2022年8月16日にインフレ抑制法案(Inflation Reduction Act of 2022)に署名し、正式に成立(施行)されました。

インフレ抑制法案(Inflation Reduction Act of 2022)は、クリーンエネルギーを促進しながら、国内生産への投資によってインフレを抑制することを目的とした法案です。

薬価の引き下げや財政の健全化(自社株買いへの課税)も含まれるので、日本でいう緊急経済総合対策法案といった種類の法律パッケージがイメージの近いと思います。

北米(米国、カナダ、メキシコ)で生産(組立)されたEVに対して、1台当たり最大7500ドル(約101万円)の税額控除を与えられます。報道では、税額控除を、「補助金」と表現しているニュースもありますが、税金が減るという意味の税額控除です。

なお、1台当たり最大7500ドル(約101万円)の税額控除は、2009年のオバマ大統領に制度化されており、

- 今回は、1社当たり「累計」20万台という上限を撤廃し、

(TESLA、GM、FORDなど主要各社はすでに上限を超えたいたので、実質的には復活)

- 対象の車種を北米(米国、カナダ、メキシコ)で生産されたEVに限定する。

というのが今回の改正点です。

対象の車種が、2022年製車26モデルと2023年製車5モデルに限られ、米国の自動車業界からも、米国市場には現在72のEVモデルが投入されているが、そのうち7割が対象外になるとみられ反対する声もあるようです。

米上院が「インフレ削減法案」可決、EV現行モデルの70%が税額控除対象外、業界団体CEOが遺憾表明(米国) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ

EVの普及が逆に遅れる可能性があるということが記事の内容かわかります。

支援対象が北米生産のEVに限定されるため、韓国でも反対、懸念の声があります。

朴振外相「米インフレ抑制法、韓米FTA違反の可能性」…米補助金支援対象から韓国製EV除外-Chosun online 朝鮮日報

現代自動車グループのEVは、米国国内の製造ラインはなく、5モデルはすべてを韓国国内から輸出しているから、税額控除の対象外です。

韓国製の電気自動車、米国で補助金支援対象から除外(下)-Chosun online 朝鮮日報

来年2023年から、電池、その主要部材にも、北米での製造割合50%以上という要件がつくことから、今後、北米各地への生産拠点の新設、移管が進みそうです。

2024年からは中国製電池部品、25年からは中国産電池用鉱物の使用が全面的に禁止される。

セムコープ(上海エナジー)の米国工場新設も、こういう政策を考慮した経営判断でしょう。

中国のセムコープ、米オハイオ州でEVバッテリー部品の工場設立を発表(中国、米国) | ビジネス短信 ―ジェトロの海外ニュース - ジェトロ

■パナソニックと旭化成について

日本にはリチウムイオン電池・その必須部材の世界シェア2位、3位クラスの企業があります。

リチウムイオン電池の世界シェア3位のパナソニックは、米国ネバダ州にリチウムイオン電池の生産拠点があります。

リチウムイオン電池の重要部材セパレーターで世界シェア2位の旭化成は、

米国ノースカロライナ州にセパレーターの生産拠点があります。

両社にとって、北米生産のEV、電池を優遇する米国の政策は追い風となりそうです。

ただ、パナソニックの電池の事業比率は、売上で10%位、旭化成のセパレーターの事業費率は、売上で5%位で、全社の業績、株価への影響はあまりないと考えています。

パナソニックも旭化成も、EVやリチウムイオン電池と関係ない住宅事業の売上が大きい偶然があります。

パナソニックや旭化成など、日本の売上1兆円を超えるような大企業は、コングロマリット、複数の事業による多角経営がされています。

個別企業というより、複数企業の集合体で、いわば投資信託に近いイメージかもしれません。

▼関連ブログ

リチウムイオン電池関連で株価2倍となる企業を90秒で説明できるか - 令和の未来カエルのブログ

旭化成の歴史・セパレーターの事業(売上・シェア) - 令和の未来カエルのブログ

")

■日本にリチウムイオン電池・EV関連株の本命などあるのか。

米国バイデン政権のインフレ抑制法案のEV支援策で、日本のリチウムイオン電池・EV関連銘柄が再注目(再々々々々注目?)されています。

EV関連株の進撃始まる!「本命・対抗・穴株」最強リスト15銘柄 <株探トップ特集> | 株探ニュース

といった記事では、【EV新時代の本命路線走る5銘柄】として、以下の5銘柄が紹介されています。

精密モーターで世界的に抜群の商品競争力を誇る。HDD用小型モーターではトップシェアだが、近年は産業用モーターなどに軸足を変えている。EV向けでは駆動モーターに傾注の構えで、30年には同商品分野で世界シェア4割を目標に置いている。

半導体リードフレーム大手であるとともに、モーター構成部品で鉄心部分にあたるモーターコアでは自動車や家電向けで高いシェアを獲得。超精密金型分野でも高い技術力に定評がある。モーターコアはEV向けが主力で収益を牽引している。

◎ダブル・スコープ <6619> [東証P]

リチウムイオン電池用分離膜(セパレーター)の専業メーカー。ここ最近のマーケットで存在感を高めている。韓国で集中生産を行っており、韓国大手電池メーカーを主要顧客とし旺盛な需要を捉えている。

2次電池正極材料の専業メーカーでリチウムイオン電池向けが売り上げの90%以上を占めている。粒子形状制御や結晶制御、コーティングなどのコア技術を駆使して高性能2次電池の正極材料を製造している。

◎日本電解 <5759> [東証G]

電解銅箔製造の専業メーカーで、車載電池向けでは高い商品競争力を誇っている。日本だけでなく米国でも高シェアを誇っており、今後は更に米国での展開力を強化する方針。

(中略あり)

と紹介されています。

■本当にEV関連株の本命なのか

●日本電産

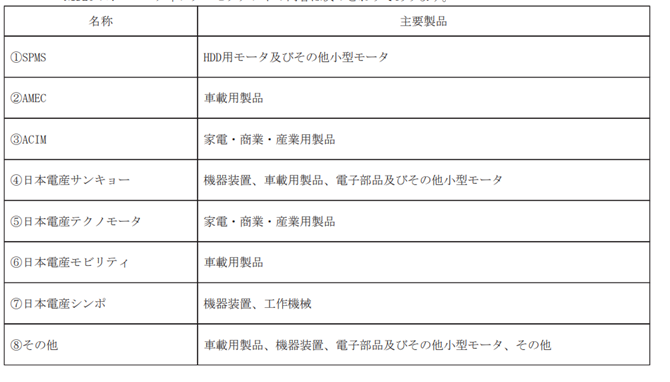

筆頭に挙げられる日本電産も、EV向け事業を強化するといっても、そのEV向け事業の比率、売上高すらわかりません。

セグメントの売上、利益は有価証券報告書で開示されていますが、EVに限定せず車載用製品すべてで、AMEC(2260億円)、日本電産モビリティ(974億円)の売上を足しても、全社売上1兆9181円の2割に満たない金額です。現状では、EV以外の製品の売上も多いと思われます。

▼日本電産セグメントの紹介-同社2021年3月期有価証券報告書より

●三井ハイテック

三井ハイテックも、電動車向け(EV受け)製品が好調なようですが、

電動車向け(EV受け)製品が占める比率がどの程度かすらわかりません。

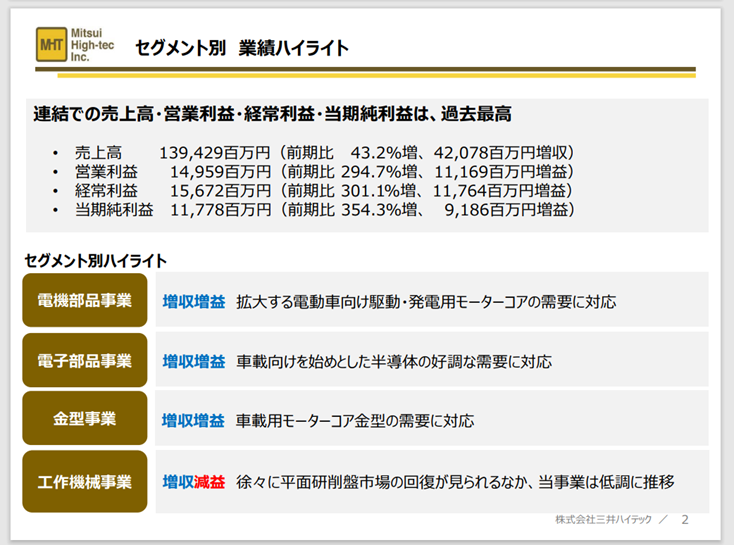

ただ、決算説明資料を見て気づいたのですが、

2021年1月期(前々期):973億円から、2022年1月期(前期):1394億円と、プラス43%と増収率、

このクラスの規模の売上の企業で考えにくい増収率で、

かつ営業利益も+111億円、前年比3倍程度と急拡大しています。

▼業績ハイライト-三井ハイテック2022年1月期決算説明

上昇したとはいえ、四季報予想のEPSで今季322円で、PER28倍台程度です。

設備投資の金額(2022年1月期 前年比プラス76.2%増 150億円 2023年1月期 230億円:四季報予想)や今期の予想(四季報予想の会社売上 1770億円、前期比26%の増収率)から、かなり割安のように思えます。

設備投資を増やすということは、会社の強い自信も感じます。

EVで業容一変する、業容一変した会社の可能性が高そうです。

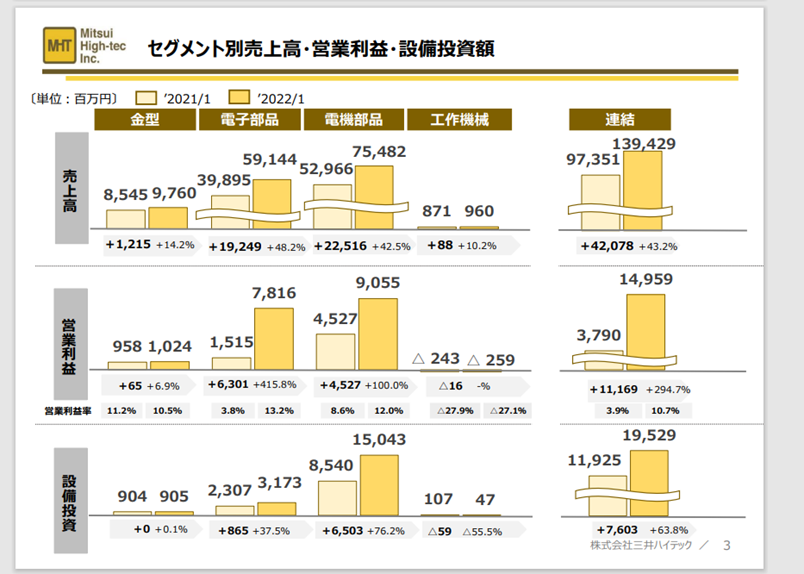

以下の資料でいう『電気部品』セグメントにモーターコアが含まれています。

金型事業は、モーターコアの一部品を製造しています。

▼セグメント別業績-三井ハイテック2022年1月期決算説明資料

私は、半導体リードフレームの会社というイメージが強かったので、『EVとあまり関係ないのでは。』という内容を記載するつもりで調べたのですが、意外でした。

リードフレームとは、半導体パッケージの内部配線として使われる薄板の金属で、セグメントは『電子部品』で、こちらも半導体不足の影響で業績は好調のようです。

")

●日本電解

電解銅箔製造の専業メーカーです。

半導体パッケージ用、プリント配線版基盤用、リチウムイオン電池用といった製品があり、リチウムイオン電池向けの売上すらわかりせん。製品ごとにセグメントを分けず、単一セグメントの会社です。

リチウムイオン電池、車載用の売上すら、わかりません。

日本電解の製品-2022年3月期決算説明資料

2022年3月期は、前期比で41%増で売上高は205億円、営業利益は前期比90%増で、100億円とEV車の普及で、業容一変する可能性もあります。

ただ、

8月10日1Q決算発表で、23年3月期第1四半期(4-6月)の連結経常損益は3.1億円の赤字(前年同期は2.8億円の黒字)に転落して、通期の業績も大幅な下方修正をして、翌日の株価はストップ安で売られました。

↑は、日本電解 2022/07/20 米国子会社における新工場建設計画変更の適時開示です。

「オーガスタの工場は将来的に生産能力を従来計画の3倍にまで拡大することを視野に入れて設計」と記載があります。

こういった前向きの設備投資、将来の利益のための投資による業績の一時的な悪化だとといいのですが、業績下方修正の原因に、

一部主要顧客における販売シェア低下、電力単価高騰等のコストアップ要因

などが説明されています。

つまり、主要顧客でさえシェアを奪われる、電力単価高騰が赤字の原因となるぐらいで、付加価値、利益率野高い製品で、競争力のある事業ではなさそうです。

「電解銅箔製造の専業メーカーで、車載電池向けでは高い商品競争力を誇っている。」

と株探の記事にありますが、今後、市場拡大に伴って、国内だけでなく世界で事業を強化する企業が増えるなかで、苦戦しそうな気がしています。

そんな理由で、三井ハイテックのように業容一変する企業でもないと私は考えています。

■ダブルスコープの会社四季報の比較会社

直近の会社四季報2022年夏号には、ダブルスコープの比較会社として、

●田中化学研究所 4080

●ニッポン高度紙工業 3891

●戸田工業 4100

といった3社が掲載されています。

●田中化学研究所

【設立】1957.12【上場】2000.2

【特色】リチウムイオン電池等2次電池向け正極材料専業。環境対応車用途へ注力。住友化学子会社に

【本社】福井県【工場】福井県 【従業員】<22.3> 337名

⇒8/12時点の株価で時価総額 385億円。

田中化学研究所は、

リチウムイオン電池関連で株価2倍となる企業を90秒で説明できるか - 令和の未来カエルのブログ

で示した通り、8割程度がリチウムイオン電池関連事業で、日本企業ではダブルスコープに次いで、その比率が高い企業です。

会社四季報の比較会社欄には、当該会社が比較するにふさわしい会社が記載されます。 当該企業と同業あるいは類似業種の上場企業(証券コードと社名)を最大3社掲載しています。 会社四季報編集部が独自に選考し、時価総額などの規模や営業地域が近いものを掲載されます。

と四季報に解説があります。

ダブルスコープの比較企業の場合は、時価総額(2022年5月位までダブルスコープの時価総額は300億から400億円程度だった)の近さと、営業地域は関係ないので、電池の関連事業ということで、業種の近さから選ばれたようです。

●ニッポン高度紙工業

【設立】1941.8【上場】1996.2

【特色】電気絶縁用セパレーター(紙)専業大手。アルミ電解コンデンサー用は世界シェア6割。電池用も

【本社】高知県【工場】高知県・鳥取県【従業員】<22.3>連443名 単384名

⇒8/12時点の株価で時価総額 227億円。

▼ニッポン高度紙 2021年3月期決算概要-2022年3月期決算説明資料より

ニッポン高度紙は、2021年3月期の売上で159億円のうち、

電子部品の静電、絶縁で利用されるアルミ電解コンデンサー用74.8% 119億円の売上を占めています。電池用セパレーターは、25.2% 39億円の売上です。

電池用セパレーターには、電気二重層キャパシタ(コンデンサに分類される蓄電デバイス、電流の制御に利用される。)などの製品もあるので、リチウムイオン電池関連の売上は多くても20%程度の30億円でしょう。

売上も増えてないことから、業容一変の可能性も少ないので、リチウムイオン電池の本命とはとてもいないようです。

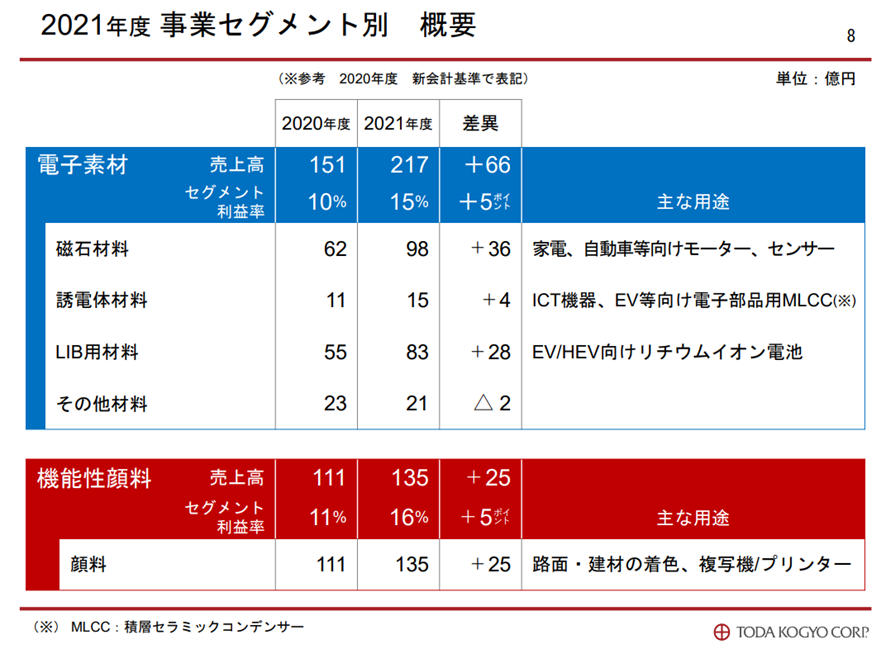

●戸田工業

【設立】1933.11 【上場】1963.2

【特色】顔料・着色材料、磁石材料など柱。2次電池正極材で独BASFと合弁。TDKの持分法適用会社

【本社】広島県【工場】山口県・広島県・岡山県 【従業員】<21.3>連1,208名 単348名(47.0歳)[年]655万円

⇒8/12時点の株価で時価総額 151億円。

▼戸田工業2021年度決算概要-2022年3月期決算説明資料より

戸田工業は、2022年3月期決算で353億円の売上の中で、LIB用材料 83億円で23.5%の比重です。営業利益は全社で+25億円(前期は0.1億,経常赤字6億円)、売上は+21% 63億円の増収増益の堅調な業績です。

ただ、顔料事業の売上も4割程度と大きいことから、リチウムイオン電池の本命銘柄とは言えないと思います。

電池材料はニッケルなどの原料価格の上昇を恩恵を受け増収増益となったことから、製品に競争力があり、リチウムイオン電池、EVで業態一変するというには、力強さに欠ける印象です。

■リチウムイオン電池、EV関連の本命はダブルスコープ・田中化学・三井ハイテック

将来、リチウムイオン電池、EV関連で、業容一変するほど、事業内容が変わる会社もあるかもしれません。

この候補として、三井ハイテックを上げておきます。

ただ、現在の事業で、リチウムイオン電池、EV関連の本命と言えるのは、その事業比率から、100%のダブルスコープ、80%程度の田中化学研究所しか、日本の株式市場にはないように思えます。

三井ハイテック、田中化学については、興味を持ったので、詳しく調べてみたいです。

また、別の記事で取り上げたいと思います。

三井ハイテック、田中化学について、まだ詳しく調べてないので、

EV関連の本命はダブルスコープ・田中化学・三井ハイテックでなく、

EV関連の本命はダブルスコープ・対抗 田中化学・三井ハイテックという表現が適切かもしれません。

■10倍株、100倍株を探す本

三井ハイテックは、2018年から2020年当時は、800円台の株価のときもあったので、10倍、テンバガー(10倍株)を達成しています。

『第三章 10倍株はこうして見つけろ』に

過去に10倍、100倍、1000倍、万倍となった株を紹介しています。

ソニーやトヨタなどだれでも知っている会社が、10倍、100倍、1000倍、万倍となった過程が紹介されています。

■渡部清二さんがモデル 四季報マニアの松井君も登場するインベスターZがかなりお得

の著書の渡部清二さんは、マンガインベスターZ(12)で四季報マニア・松井君のモデルにもなったと、言われています。

インベスターZは、超お得なAmazon期間限定でセール中です。

1巻から5巻はまでは11円で5ポイントつくので、5冊実質30円購入できます。

インベスターZ(1) | 三田紀房 | 歴史 | Kindleストア | Amazon

6巻以降もかなりお得です。

6巻から10巻が165円(83P)

⇒かなりお得!

11巻から15巻が165円(2P)

16巻から21巻が275円(3P)

")

インベスターZ(1) ~(5) 5冊 で55円 安すぎる。https://t.co/vrlbpNlAPe

— 令和の未来カエル (@chanmabou) 2022年8月19日

機関投資家のファンドマネジャーなどプロもすすめるマンガ。

利確と損切り、塩漬け、投資の際のポイント、人間の心理が投資に絡む様子がよくわかります。

紙の本の価格:¥704

Kindle 価格:¥11

インベスターZ

— 令和の未来カエル (@chanmabou) 2022年8月19日

1巻から5巻が11円(5P)

6巻から10巻が165円(83P)

⇒かなりお得!

11巻から15巻が165円(2P)

16巻から21巻が275円(3)

合計:3080円(490P)

全21巻が3333円(461P)

↓は1巻のリンクですが、各巻まとめて買った方がかなりお得。https://t.co/zZnOKNn8zQ

1巻から10巻は即買い。 https://t.co/azhkh7NELD

■前回のブログ

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

いただけれと励みになります。

以 上です。

#ダブル・スコープ6619 田中化学研究所4080 パナソニック6752 日本電産 6594 三井ハイテック 6966 日本電解 5759 ニッポン高度紙工業3891 戸田工業4100