W-SCOPE-2022年2Q決算-競合他社との利益率の比較

■はじめに

ダブルスコープの2022年2Q決算分析第5弾です。今回は、競合他社との利益率との比較した記事です。世界シェアが低いから競争力がなく、利益率が低いと思っている方に参考になれば幸いです(そもそも世界シェア6%の企業が世界シェアが低いとは言えるのか疑問はありますが)。

ダブルスコープの実力が確認できる内容かと「私」は思いました。

▼目次

■第4弾のブログ

第4弾のブログはこちら(↓)です。

■ダブルスコープの2Qの営業利益率と競合他社との比較

●ダブルスコープ

ダブルスコープの2022年2Q(2022年4月から6月の期)は、

売上112.99億円に対して営業利益は、23.16億円で、営業利益率は20.49%です。

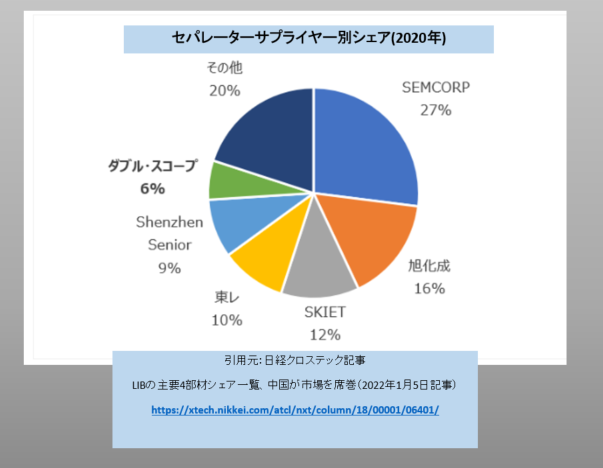

ダブルスコープの世界シェア(2020年)は6%と推計されています。

業界で6位の位置です。

最新の数字だとダブルスコープのシェアは10%程度に上がっているかもしれませんが、それ以外、サプライヤーの順位、だいたいなシェアは大きな変動はないと思います。

良く知られた公式ブランドのお店もアマゾンタイムセールなどよく実施しています。

お店で試着などしてアマゾンで買うのも、おすすめです。

●SEMCORP(上海エナジー)

2020年シェア27%1位のSEMCORP(上海エナジー)と呼ばれるウンナン・エネルギー・ニュー・マテリアル(雲南恩捷新材料股分有限公司、以下SEMCORPと略)の営業利益率を確認します。

SEMCORPのセグメント情報は四半期毎には開示されていません。だた、上期、下期という単位の半期毎には開示されています。

2022年上期(1月から6月)でセパレーターが属する「锂电隔离膜业务分部」のセグメント情報は以下の通りです。()内は1元20円で円換算した数字です。

売上:50億3406万元(1151.28億円)

営業費用:28億9451万元(578.90億円)

となってます。

推定できる営業利益21億3955万元(427.91億)、営業利益率は42.50%です。

なお、ダブルスコープの2022年上期(1月から6月)売上は201.98億円、営業利益27.55億円で、営業利益率は13.64%です。

シェアトップのSEMCORPは、ダブルスコープと比べると、売上で5.69倍、営業利益で21.01倍の規模となります。

全社の売上は、57億5643万元なので、87.45%がセパレーターが属する「锂电隔离膜业务分部」のセグメントを占めます。

全社の営業利益で、セパレーター事業の利益率も推定しても支障はなさそうなので、直近の四半期単体(4月から6月)の営業利益率を計算します。

1月から6月の上期(1Q2Q通期)の売上57億5643万元から、営業費用(売上原価+販売管理費)34億1175万元を引いた日本でいう営業利益に相当する金額は、23億4468万元で営業利益率 40.73%です。

1月から3月の1Qは、売上25億9231万元から、営業費用(売上原価+販売管理費)15億2892万元を引いた日本でいう営業利益に相当する金額は、10億6429万元で営業利益率 41.04%です。

1Q2Q通期から1Qを引いて求める2Q単体の売上は31億6322万元で、営業利益12億8039万元で、営業利益率は40.74%となります。

ダブルスコープの同期間(2022年12月期2Q)の営業利益20.49%と比べて、SEMCORPは40.74%と高い営業利益率を実現しています。

▼SEMCORPのIRサイト

http://www.semcorpglobal.com/list/cxjtCpc/7/494/auto/20/0.html

2022年第1四半期、上半期報告資料より

●旭化成

2020年シェア16%で2位の旭化成、そのセパレーター事業を含むセグメントの営業利益率を確認します。

旭化成の2022年3月末決算期の1Q(4月から6月)の決算を確認します。

セパレーターを含む環境ソリューション事業の売上は1499億円、営業利益102億円で、営業利益率は6.80%です。

環境ソリューションセグメントは、セパレータ、膜・システム、合成ゴム・エラストマー、基盤マテリアル事業から構成されます。

セパレーター単体の営業利益率はわかりませんが、セグメント売上の2割程度は占める主力事業と思われるので、全体の営業利益率より極端に高い数字にならないと思います。

ダブルスコープの同期間(2022年12月期2Q)の営業利益20.49%と比べて、シェアが高い旭化成の営業利益率は低いことが推察されます。

▼旭化成のIRサイト

https://www.asahi-kasei.com/jp/ir/library/financial_briefing/

2023年3月期(第132期)の決算説明会資料より

●SKIET

2020年シェア12%で3位のSKIET(SKイーアイテクノロジー)、セパレーター事業セグメントの営業利益率を確認します。

セパレーター事業のセグメントとそれ以外の新規事業のセグメントで開示されています。

セパレーター事業の売上・営業利益・営業利益率は以下のような数字です(2022年12月期)。

期 売上 営業利益 営業利益率

1Q 1342億ウォン(134億円) 13億ウォン 0.89%

2Q 1389億ウォン(138億円) ▲2億ウオン -0.14%

となっています。()は0.1ウォン1円換算でした金額です。

1Q2Q通期の売上は2731億ウォン(273.1億円)で、

ダブルスコープの2022年上期(1月から6月)売上は201.98億円の1.35倍の規模となります。

ダブルスコープの同期間(2022年12月期2Q)の営業利益20.49%と比べて、シェアが高いSKEITの営業利益率はマイナスが低いことがわかります。

●東レ

2020年シェア10%で4位の東レ、セパレーター事業を含むセグメントの営業利益率を確認します。

機能化成品セグメントで樹脂事業、ケミカル事業、フィルム・セパレーター事業、電子情報材料事業で構成されます。

機能化成品セグメントの2022年1Q(3月から6月)の売上は、2226億円、営業利益は279億円、営業利益率は12.53%です。(決算説明資料では事業利益と記載されたが営業利益とほぼ同義と考える)

決算説明資料に、

■フィルム事業

リチウムイオン二次電池向けバッテリーセパレータフィルムの車載用途が低調に推移

とあり、フィルム事業が特に利益率が高くセグメントの利益の大半を占めることもなさそうです。

セパレーター単体の営業利益率はわかりませんが、セグメント全体の営業利益率12.53%より極端に高い数字になるとは思えません。

ダブルスコープの同期間(2022年12月期2Q)の営業利益20.49%と比べて、シェアが高い東レの営業利益率が低いことが推察されます。

▼東レ IRサイト

2023年3月期第1四半期決算説明資料より

●Shenzhen Senior(星源材質)

2020年シェア9%で5位のShenzhen Senior Technology Material (深圳市星源材質科技股份有限公司、以下星源材質と略、2022年12月末期決算)の営業利益率を確認します。

期 売上 営業利益 営業利益率

1Q 6644万USD(89.69億円) 2228万USD(30.08億円) 33.35%

2Q 6697万USD(90.40億円) 2362万USD(31.88億円)35.26%

通算 1億3341万USD(180.09億円) 4590万USD(61.96億円) 34.40%

()の数字は1ドル135円換算で円換算した数字です。

2Q単体の営業利益率は35.26%です。

ダブルスコープの同期間(2022年12月期2Q)の営業利益20.49%と比べて、シェアが低い星源材質が高い営業利益率を実現しています。

なお、ダブルスコープの2022年上期(1月から6月)売上は201.98億円、営業利益27.55億円で、営業利益率は13.64%です。

星源材質は、ダブルスコープと比べると、売上で0.89倍、営業利益で2.24倍の規模となります。

売上・シェアは、ダブルスコープが上ですが、営業利益(率)は星源材質の方が現在は、抜群にいいです。

この点からも、シェアと利益率、利益率から考えられる競争力は、関係ないことがわかります。

▼Yahoo finance US :Shenzhen Senior Technology Material Co., LTD

https://finance.yahoo.com/quote/300568.SZ/financials?p=300568.SZ

Financials:Income Statement Quaterly

星源材質のサイトは工事中か、障害中なのか、サイトが表示されませんでした。

に接続すると、「HTTP Error 404. The requested resource is not found.」となります。

そのため、決算資料など確認できず、

セグメントの情報はわかりませんが、企業概要からダブルスコープと同じセパレーターの単一セグメント企業と考えていいと思っています。

▼2022年10月17日付の中国語の記事

https://36kr.com/p/1952781336533124

上記の記事で、 1強(SEMCORP)と強みをもつ複数の企業というタイトルで中国のセパレーター企業を紹介する記事です。

星源材質も紹介されています。

星源材質は 2003 年 9 月に設立され、2016 年に深圳の成長企業市場(GEM)に上場しました。製品は多様でで、乾式法、湿式法、およびコーティングされたセパレーターをカバーしています。その中で、乾式プロセスセパレーターの分野に長年深く関わっており、その市場シェアは過去3年間でトップ2に入っています。

R&D投資を非常に重視しており、R&D人員とR&D費用の割合は業界でトップの地位にあり、特許資源は豊富です。 は、CATL、BYD、Guoxuan Hi-Tech、韓国の LG Chem、Samsung SDI、日本の村田など、国内外の第一線のバッテリー メーカーと安定した協力関係を確立しています。2021年、セパレーターの生産能力は年間15億2000万平方メートルに達し、出荷量は年間12億2000万平方メートルに達します。

ダブルスコープは湿式のセパレーターに強みがありますが、星源材質は乾式に強みがあるようです。

同じセパレーターの中で、特定の分野、用途、地域の製品でシェアが高ければ、高い利益率の達成が可能なことを示唆していると思います。これについては、どの製品にも言えることだと思います。

■まとめ

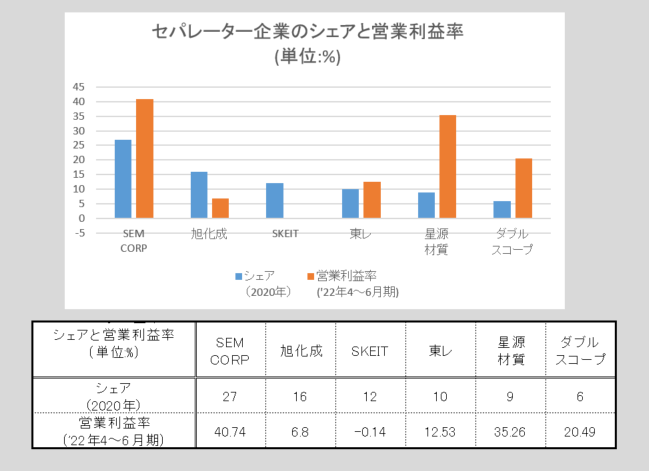

上記のシェアや直近四半期の営業利益率をグラフ・表にしてみました。

シェア(青色の棒)が低い星源材質やダブルスコープが、シェアが高い旭化成やSKEITより、営業利益率が高く、セパレーター全体のシェアと営業利益率は関係がないことがわかります。

また、SEMCORPや星源材質の中国系企業の営業利益率が高いのは、中国という自国の大きなマーケットで高いシェアをもっていること、かつ、国家の産業支援政策などで、自国企業に有利なことが多く、利益率が高いことが推察されます。

また、ダブルスコープが、中国系企業を除いては、一番利益率が高いことも注目していいと思います。

■中国のリチウムイオン電池産業に興味を持った方へ

星源材質の記事でもわかりますが、中国語の記事はリチウムイオン電池産業について、詳細に分析した内容が多く勉強になる記事が多いです。

それだけ、リチウムイオン電池、EVは、中国内で注目、期待される産業なのでしょう。

")

『敵を知り己を知れば百戦危うからず』、トヨタは、中国のCATL、BYDの実力をよく知っているのか、中国CATLの製品をトヨタ向けに供給するなど提携しています。

習近平、CATL(寧徳時代新能源科技)の創業者曽毓群、BYDの創業者王伝福などの立志伝的な話も多く、気分を前向き、明るくなる本です。

日本は中国にも、もっと学ぶべきだと感じています。反中、親中という言葉はありますが、知中になって損はないと思います。

")

上記は、

の続編にあたります。前著刊行後の読者の多くの質問は「中国ではどのようにCASE革命が進行しているか」であり、本書はその要望に応え、日本企業の抱える課題についても解説しています。日中の自動車メーカー、サプライヤー、電池・材料メーカー等、直近3年間で約300社にのぼる訪問を重ねてきた中国自動車界を知り抜いた著者による情報満載の本です。

")

第4章 中国市場の変化と欧米、インド-『電池の覇者 EVの命運を決する戦い』を読んで - 令和の未来カエルのブログ

の通り、

は、中国のリチウムイオン電池産業についても、解説がありますので、世界全体のリチウムイオン電池産業、そのマーケットを知りたい方にも押すんです。

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

頂けると励みになります。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2b7b298c.9e1b8e34.2b7b298d.f93eaabc/?me_id=1270903&item_id=10898109&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-kojima%2Fcabinet%2Fn0000000056%2F4560470103268_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

以上