同業SKIETの株価低迷の原因がW-SCOPEにも当てはまるのか

■はじめに

ダブルスコープが2022年9月に大暴落した理由は、個人投資家の信用買いの投げ売りがです。その起因は上場する韓国子会社WCPの公募価格の下振れ、下振れの原因の一つがセパレーター同業(競合)のSKEITの株価低迷でした。

SKIETの株価低迷の原因が、ダブルスコープの業績、競争力にも当てはまるのか考察したブログ記事です。

『こんな考え方もあるよ』という私の考え方を紹介するだけです。投資はご自分のご判断で、自己責任でお願いします(こんなこと、いちいち、書きたくありませんが)。

▼目次

- ■はじめに

- ■公募価格の下振れの原因

- ■注目したいSKEITの株価下落、SKIETとは

- ■SKEITに関係するブログ記事

- ■SKEIT株価下落の理由は

- ■WCPの株価低迷の真の理由

- ■無料の書籍プレゼントなどにも注意

■公募価格の下振れの原因

で取り上げている内容と重複しますが、改めて、公募価格の下振れの原因を紹介します。

https://m.sedaily.com/NewsView/26B3GWYDRZ#cb

●配信日時 2022年9月16日(金曜日) 09:53 の

『シグナル(急報という意味か)・大型IPO・WCPも公募価格が大惨事に』

という少し大げさな見出しの記事です。

見出しは大げさですが、現在のWCPのIPOの現実をよく伝えているように感じます。

この記事では公募価格の下振れの原因を3つ紹介しています。

① 米国発の世界的な金利高・金融引き締めで、WCPのバリュエーションが下がっていること。

② 特にWCPは2022年から2024年の業績、つまり将来の業績で、公募価格を算定しており、金利が上昇すると、企業の将来のキャッシュフローの現在価値が下落、成長株の評価低下といった影響をうけていること。

③ 比較会社であるSKIETの株価が下落し続けたこと

という3つの理由です。

①と②は

『米国発の世界的な金利高・金融引き締めで、特に将来のキャッシュフローの価値が大きいダブルスコープ、WCPのような成長株には逆風だ』

ということです。

金利とPER(株価)はシーソーみたいな関係で一方が上がれば、一方が下がります。

特に将来のキャッシュフロー(利益)は金利で現在価値に割り引きし、株価か割安か、割高かは計算されます。

直近の利益より、数年後の将来の利益が大きい成長株ほど、PERが下がり、株価も下がります。

米国の金利上昇で世界的な株式市場、特に成長株への逆風が続けば、ダブルスコープ、WCPのPER低下、株価下落もあると思います。

特に韓国はドル建ての債務も多く、ウォンの通貨の価値を守るために、米国の金利上昇に合わせて、韓国の金利も上昇しています。

https://biz.chosun.com/policy/policy_sub/2022/10/09/TDZRHPIB6VBXTHBJI74JH6FLRM/

[金融通貨委員会]「米国との金利格差対応・為替防衛」… 10月ビッグステップ「確実」、年末政策金利3.5%「優勢」というタイトルの2022年10月の韓国語の記事です。

韓国の中央銀行、韓国銀行が10月14日に開かれる金融通貨委員会で、政策金利を0.5%引き上げ、ウォンの価値防衛やインフレの抑止を図る。

現状の韓国の政策金利は2.5%で、米国の政策金利は3.0~3.25%に合わせてこれを0.5%引き上げ、3.0%に上げ、年末には3.25から3.5%になる。

と報じらています。

通常であれば、1回の変動幅は0.25%であるが、これを一気に0.5%上昇させるので、ビッグステップと報道しているのだと思います。

https://www.mk.co.kr/news/stock/view/2022/10/875564/

「ビッグ4(2020年から21年にかけてIPOした4つの大きな企業カカオペイ・クラフトン・ハイブ・SKEIT)バブルの提供は最大80%急落」というタイトルの2022年10月4日の記事です。

SKEITを含む去年IPOした銘柄が、金融引き締め政策によるバリュエーション(企業価値)の低下により、昨年の高値から70%以上急落し、投資家の損失は拡大しています。

と報道されています。

なお、クラフトンは韓国のゲーム大手で、上場を報じたニュースを紹介しておきます。

韓国、世界視野に大型上場 クラフトンが5000億円調達へ: 日本経済新聞

また、ハイブ(下のWikipedia参考)は、日本でも人気のBTSの所属企業です。

以前のブログからの繰り返しになりますが、私が大事にしているのは、投資の時間軸、投資期間です。

私は2025年以降のダブルスコープの株価に期待しています。

2025年に高金利の状態続いた場合でも、その時は将来(数年後)でなく、現在(今年)、直近(来年)の利益が大きいので、金利で割り引かれる部分も減り、PERが高くなる可能性があります。

インフレが収まれば、高いPERも許容されるでしょうから、どちらでも問題ないと考えています。

具体的な株価を示すと、買い煽りだと批判する人もいるようなので、控えます。

韓国の金利高の報じる日本語メディアのニュースもいくつか紹介します。

興味ある方は「韓国 金利」と言ったキーワードで検索してみてください。

韓国「不動産バブル崩壊」の現実味…住宅ローン金利上昇で“ハウスプア家庭”が激増し(現代ビジネス) - Yahoo!ニュース

【時論】高騰する金利に身動き取れなくなった人々=韓国(中央日報日本語版) - Yahoo!ニュース

韓国大手企業が投資計画相次ぎ白紙化、高為替レート·高物価·高金利で(韓国経済新聞) - Yahoo!ニュース

日銀は、政策金利を短期金利をマイナス0・1%、長期金利を0%程度に設定しています。日本は円建ての債務が多く、円の通貨の価値を守る必要性が韓国ほど高くないのか、相変わらず0金利、マイナス金利と言われる超低金利政策を維持してますので、事情が違うようです。

そんな低金利でなぜ、日本株も全体下がっているのかと不思議ですが、日本株の買いの主体が外国人で、海外の金利との比較で、日本の株価を評価するからでしょうか。

話がそれましたが、金利高、インフレの影響は、長期の株式投資と言った観点では、それほど気にする必要はないと考えています。

インフレ時代の資産防衛術 ~物価上昇による資産の目減りを防ぐ対策・方法とは?~|りそなグループ

物価が継続的に下落するデフレの時代には現金や預金の実質的な価値は目減りせず、むしろ上昇していました。しかし、物価が上昇するインフレ時代には、預金の利息だけで物価の上昇分を補うことは困難とみられます。

一方、金融資産の中でも株式などは短期的な価格変動リスクこそ大きいものの、中長期的なインフレによる資産の目減りを防ぐ「インフレヘッジ」の効果があるとされています。株価は中長期的にはその企業の業績を反映した動きをするといわれますが、インフレは売上や利益の増加要因、すなわち株価の上昇要因と考えられます。もちろん、短期的にはインフレ=株高とは限りませんが、中長期でみると株式は物価上昇率を上回って上昇しやすい傾向があるとされています。

良く知られた公式ブランドのお店もアマゾンタイムセールなどよく実施しています。

お店で試着などしてアマゾンで買うのも、おすすめです。

■注目したいSKEITの株価下落、SKIETとは

WCP公募価格の下振れ原因の

③ 比較会社であるSKIETの株価が下落し続けたこと

については、注視が必要だと考えています。

▼SKIET直近6カ月の株価推移(半年で56.28%も下落しています)

SKIETの株価下落の原因が、セパレータの市場環境の悪化、セパレーター企業の競争力の低下を示唆するものか見極めたいと思っています。

SKIET(SKアイイーテクノロジー・SK ie technology・SK아이이테크놀로지 주식회사)

について簡単に紹介します。

母体となったSKグループは、石油精製業や通信事業を軸とする韓国の財閥で、韓国4大財閥の中で第3位の位置にいます(1位はサムソン、2位は現代、4位はLG)。SKテレコムやSKハイニックスはSKグループの関連企業です。

SKグループの中核企業のSKイノベーションという会社(主に石油製品、石油化学製品の製造・販売を行う会社)のセパレーター事業が分離、独立して設立、上場した会社です。

私がダブルスコープに注目した理由の一つが、同業のSKIETの時価総額からみて、ダブルスコープが低すぎると思ったからです。

SKグループ、SKIETについては、過去に何度かブログで紹介してます。

■SKEITに関係するブログ記事

■SKEIT株価下落の理由は

SKIETに関する韓国メディアの報道を確認して、SKIETの株価下落の理由を理解しようと思います。

https://biz.chosun.com/stock/stock_general/2022/10/05/S6LBVTPFE5AG7BR55JVIH64EOA/

ハイ投資証券「SKアイテクノロジー、業績不振持続予想…目標株価下方修正」

というタイトルの2022年10月05日付の朝鮮日報の記事です。

ハイ投資証券が5日、SKIETに対して欧州電気料金の上昇とIT製品需要の鈍化の影響で第3四半期にも業績不振が続くと予想した記事です。目標株価は既存の12万ウォンから8万ウォンに下方修正した。ハイ投資証券は去る7月にも年初16万ウォンだった目標価を12万ウォンに下方修正した。

といった内容を報道しています(現状の株価は5万ウォン台です)。

ハイ投資証券のアナリストの分析として、以下の内容を伝えています。

① SKEITが今年第3四半期コンセンサスを下回る1718億ウォンの売上高、-31億ウォンの営業損失と予測。第3四半期のコンセンサスは売上高1800億ウォン、営業利益31億ウォンだった。

② ロシア・ウクライナ戦争の長期化で原油価格、天然ガス価格が急騰した。特に欧州内の電気料金が大幅に上昇し、SKIETの製造コストが高まった。工場があるポーランドの第3四半期電力比が前四半期比約50%上昇した。

③ 中国コロナ封鎖措置が延長され、スマートフォン、ノートパソコン機器の需要も大幅に低迷し、中国IT向きセパレーター出荷量の回復も限定的、中国メーカーとのシェア競争が激化し、販売価格も次第に下落する傾向だ。

④ 新規事業の新型ディスプレイ部門なども大幅な赤字が発生しており、業績改善は限定的である見通し」とし「株価上昇のためにはセパレーター部門の明確な収益性改善、新事業部門の目に見える成果を基にした確実な業績改善が必要だ。

と伝えています。

このアナリストを分析内容がダブルスコープに該当するかというと、該当しないは私は思います。

① SKEITが赤字が継続という点ですが、ダブルスコープは、すでに黒字転換しています。ダブルスコープ 2022年2Q単独 売上 112.99億円 23.16億円 営業利益率 20.5%と高い利益率を実現しており、業績も上昇修正しています。

前期に続いて今期も赤字が続いているSKIETが株価が下落しているから、セパレーターの市場環境が悪く、ダブルスコープも下落するとは言えないように思えます。

https://m.sedaily.com/NewsView/268HSBDTLM#cb

2022年7月12日付の「超格差技術がセパレーター最高利益率秘訣」ダブルスコープ・WCPの崔元根社長のインタビュー記事です。

WCPは、2021年に営業利益率22%を達成し、2022年後半には30%に達すると報道されています。

②製造コストの問題はダブルスコープには追い風かも知れません。

上記で紹介した記事によると、

・WCPが世界で初めてフィルム幅を4mから5.5mに広げてから4年になったが、まだ競合他社は4m幅の生産ラインを使っている。

・同時に断面フィルム2枚をコーティングできる「デュアルコーティング」技術を開発しながらだ。他社が1枚のフィルムをコーティングする同じ時間で2倍の量をコーティングでき、生産性が高い。

といったWCPの高い技術(低コストで製造できる技術)を紹介しています。

https://news.einfomax.co.kr/news/articleView.html?idxno=4232934

公募時価総額3兆ウォン台IPO WCP崔元根(チェ・ウォングン)代表「海外投資家もしっかりした実績に魅力を感じる」という2022年9月13日付の記事です。

ここでは、国内同業他社(SKEITのことでしょう)が赤字で黒字転換していないので、すでにWCPは高い直近2Qで23%の営業利益率を実現していることを紹介し、

「中国企業とは投入費用対比生産売上高が4倍ほど高い」という圧倒的なコスト競争力があることがを崔元根社長が語っています。

人は、嘘も方便と考えて、嘘をつくこともあります。

特に創業経営者は、海千山千の人達ですから、嘘に近い話をつくこともあるかも知れません。

また、韓国の男性は、ロマンティスト、夢見がちな人が多く、話を膨らませる傾向があると知人から聞いたことがあります。崔元根社長のインタビュー記事など見ると、確かに話を盛る、話を膨らませる傾向はあるように感じます。

崔元根社長は噓に近い話をしているのでしょうか。私はそうは考えません。

数字、ダブルスコープ、WCPの業績、高い営業利益率は嘘をつけません。SKIETがいまだ赤字なのも嘘ではないです。

その意味で、競合他社が製造コストの上昇で苦しんんでいる状況は、コスト競争力のあるダブルスコープにとって、売上拡大、シェア拡大のチャンスのように感じます。

ダブルスコープはコーティングの湿式セパレーターといった比較的中高級品の単価の高いセパレーターに特化しているので、やみくもに売上を拡大してシェアを獲得する戦略はとっていないと考えていますが。

③ SKEITが中国向け売上が振るわず、中国企業との価格競争も激化しているという点は、ダブルスコープは中国向の売上はゼロに近いです。

ダブルスコープは決算説明資料・動画など見ると、中国企業と競合しない中高級品の高付加価値の製品に特化しているように思います。この点もダブルスコープには該当しないようです。

④のSKIETの新規事業の新型ディスプレイ(曲げることが可能なディスプレイらしい)の話は、ダブルスコープには全く関係ありません。

■WCPの株価低迷の真の理由

上記は私が1時間ぐらいでネットで調べた情報です。

そんなこと、韓国の投資家もすぐわかると思います。

それでも、WCP公募価格、上場後の価格が低迷、下落したのは、なにか他に理由があるのかもしれません

株価というのは先行指標で、株価が下がって、下がった後に下がる原因がわかることも多いです。

前職の勤務先のとある営業から、『現場の営業の受注の予測より、株価が先に反応する』という声を聴いたことがあります。

そんなわけで、WCP公募価格、上場後の価格が低迷したのは、SKEITの株価低迷はあまり関係なく、なにか他の強い理由、別の真の理由があるのかもしれません。

■無料の書籍プレゼントなどにも注意

ダブルスコープの株取引で大きく損失を受けた人を狙った詐欺も発生しるようです。皆様、ご注意ください。大きく損失を受けた人は藁でもすがりたい思いの人もいるかも知れません。そんな人の弱い心を狙う詐欺もありそうです。

また、前回のブログ記事で高額な情報商材に注意したほうがいいとう話もしました。

今回は、高額な情報商材だけでなく、営業目的に流用される個人情報と交換の無料の書籍プレゼントにも注意が必要だという話です。

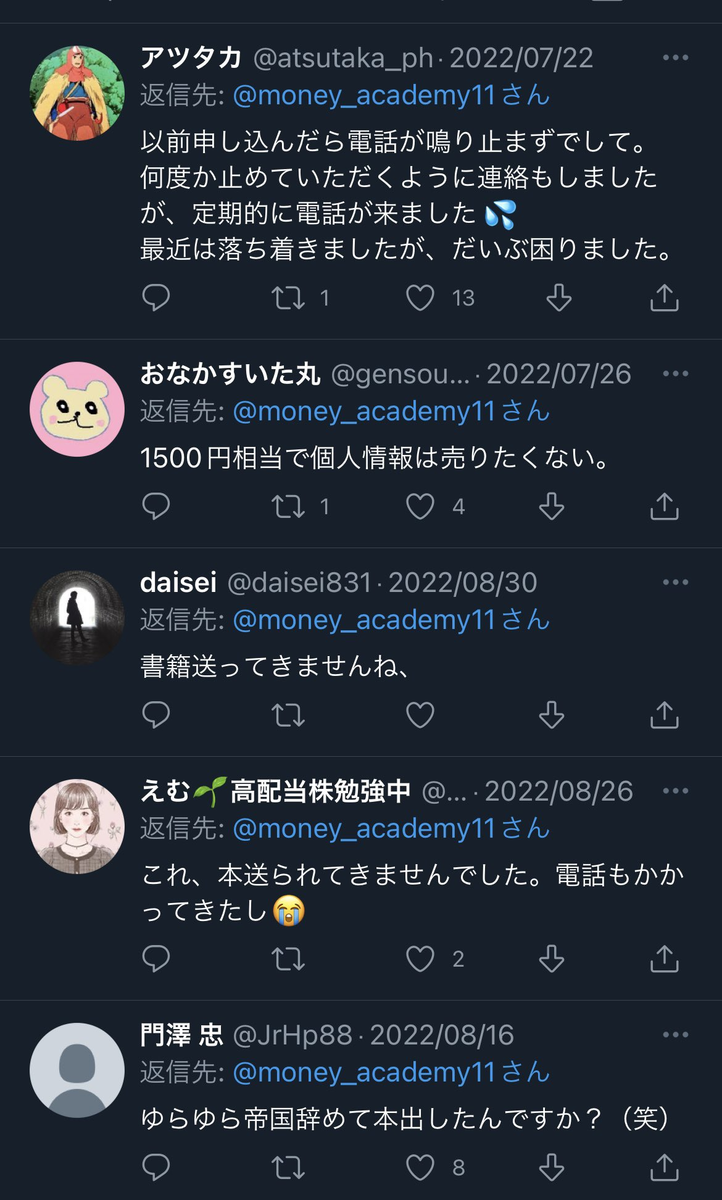

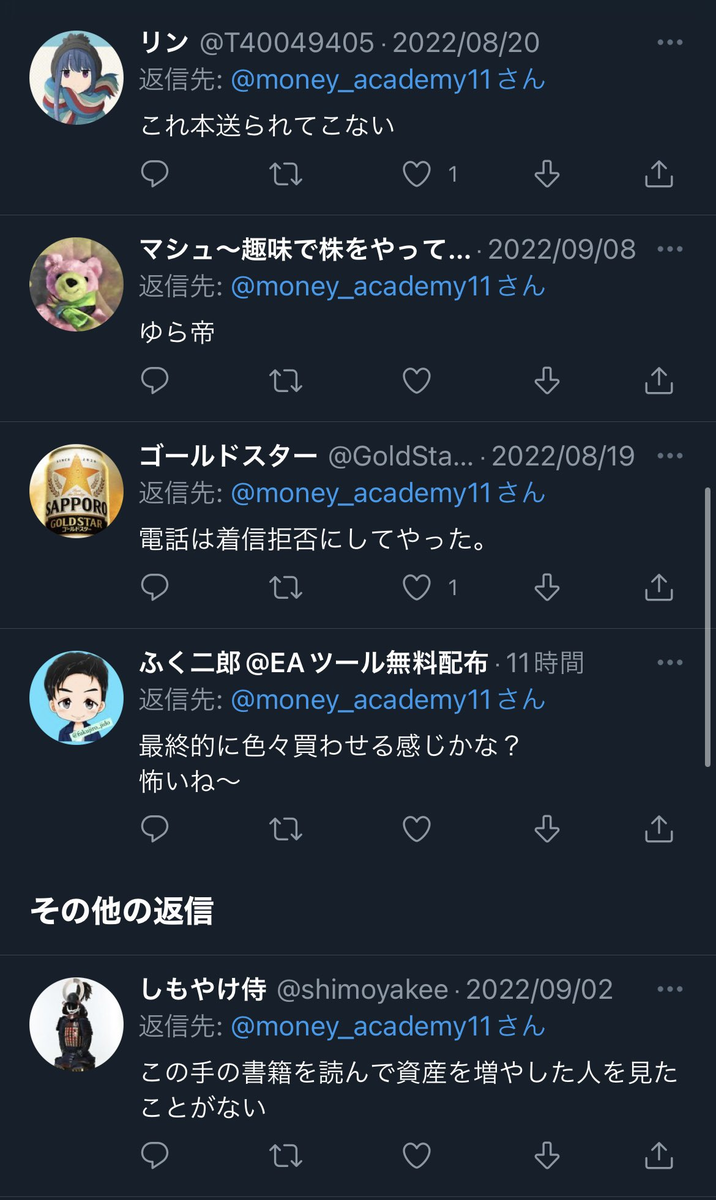

本は来ないし電話は鳴り止まないってコメントばっかでワロタw https://t.co/KKxCmVKZ5X

— べる (@bellppy_25) 2022年9月27日

これは、ある書籍の無料プレゼントの投稿に

こんな声ばっかりだけど... pic.twitter.com/WJiUKc7nDd

— ハゲてます (@uveSUd8843sYpZU) 2022年9月27日

と言った返信がありました。

こんな声ばっかりの画像ももつけておきます。

『ただより、高いものはない』という格言も覚えておいていいかも知れません。

なお、私のブログは無料で公開しいてますが、アフィリエイトの広告を付けています。

家族に、副業の収入のためと言い訳をして、ブログやTwitterの投稿の時間を割いているのも理由の一つです。

また、わずかながらの収入ですが、ブログやTwitterの投稿をするモチベーションにしています。

楽天、アマゾンから買い物の際は、私のブログのリンクから買い物して頂けると嬉しいです。紹介していない商品でも、リンクから買い物して頂けると、アフィリエイト報酬が獲得でき、家族へ言い訳でき、私への励みになります。

アフィリエイト報酬がブログやTwitterの投稿の評価の一つの指標としても活用しています。

なお、アフィリエイトでは、誰が何を買ったといった個人情報は一切開示されないので、その点はご安心ください。

最近、Twitterでアフィリエイトの投稿をしていませんが、単に本業が忙しくその余裕がないからです。

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

頂けると励みになります。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2b7b298c.9e1b8e34.2b7b298d.f93eaabc/?me_id=1270903&item_id=10898109&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-kojima%2Fcabinet%2Fn0000000056%2F4560470103268_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

以上