■はじめに

プロの投資家 坂本慎太郎(Bコミ)氏の『(ダブルスコープの製品の)電池の中身(セパレーター)はコモディティ化、電極の方がよい』という発言内容について、素人の個人投資家の私が検証するブログ記事です。

▼目次

- ■はじめに

- ■リチウムイオン電池の主要4素材

- ■坂本慎太郎(Bコミ氏)の発言

- ■セパレーターは参入障壁が高く、利益率が高い

- ■公論は敵讐より出づるに如かず(正極材について)

- ■坂本氏から得た新しい知識

- ■低PER企業への注意

■リチウムイオン電池の主要4素材

と言った私のブログ記事で、リチウムイオン電池の主要4素材について解説しているので、参考にしていただければ幸いです。

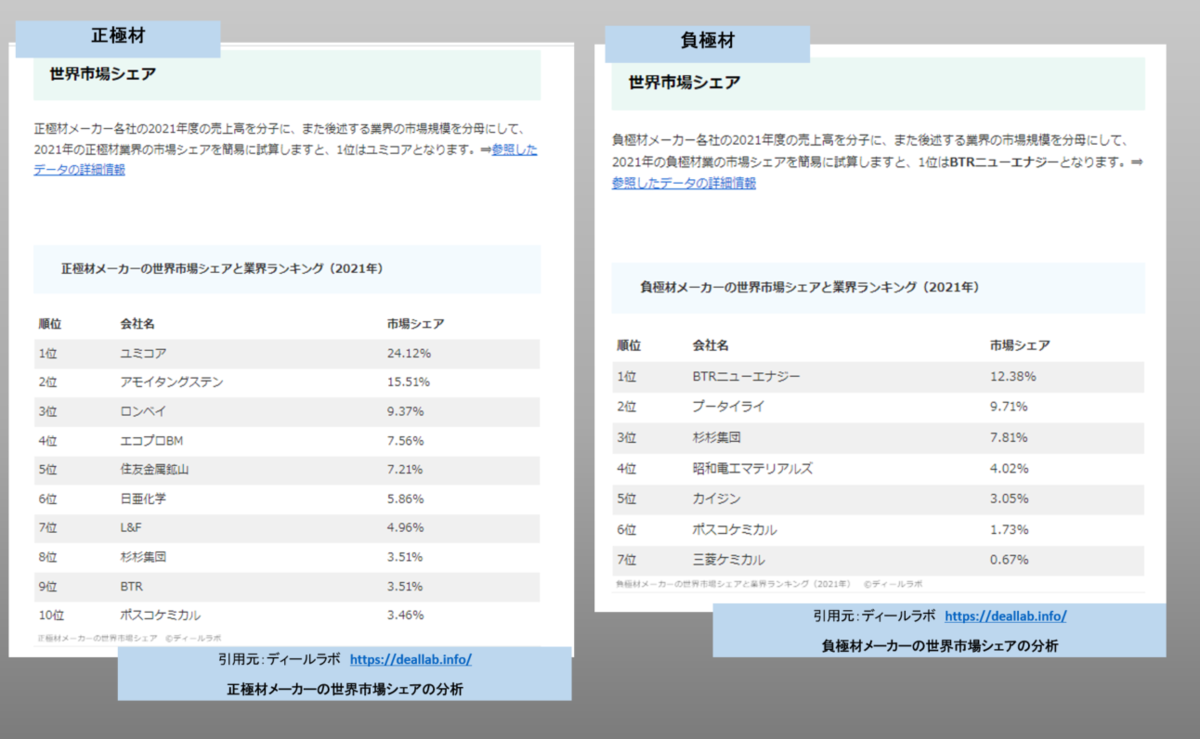

正極材:電気を貯蔵するための材料、正極材にリチウムが利用される。日本では、 住友金属鉱山、日亜化学などが製造。

負極材:電気を放出するための材料、負極材に炭素が利用される。日本では、昭和電工マテリアルズ(旧会社名は日立化成、昭和電工の子会社)、三菱ケミカルなどが製造。

セパレーター:正極材と負極材を分離する膜で、電解液に含まれたリチウムイオンだけ通過させます。ポリオレフィンと呼ばれるプラスチックの一種が利用される。日本では、旭化成、東レなどが製造。

電解液:正極材と負極材の間を移動する材料石油を分離してできた溶剤とリチウムイオンを含んだ塩からできる。日本では、三菱ケミカルや三井化学が製造。

ディールラボ: https://deallab.info/

といったサイトでありがたいことに無料で公開されている主要四素材の世界シェアの情報も紹介します。

ただ、こういったシェアの情報は、シェアの分母も分子も明確な定義がなく、あくまで推計、試算です。

参考程度、シェアの概要、主要プレイヤーを理解する程度の参考程度に考えた方がいいと思います。

個別の企業(個別の企業からの依頼で作成した調査会社)のシェアの情報など、その企業のシェアが高く見せるように分母を工夫していることもよくあると言われています。

また、各社の正確な各製品の生産規模、売上など公表されていません。

例えば、旭化成のセパレーターの売上高はわかりません(セパレーターを含む環境セグメントの売上高はわかります。)。生産規模などIRの説明資料などに、時折記載されることもあるかもしれませんが、年次などで定期的に生産規模など開示する義務もく、開示されていません。

つまり、分子、分母とも正確な情報はわからないことが多いのです。

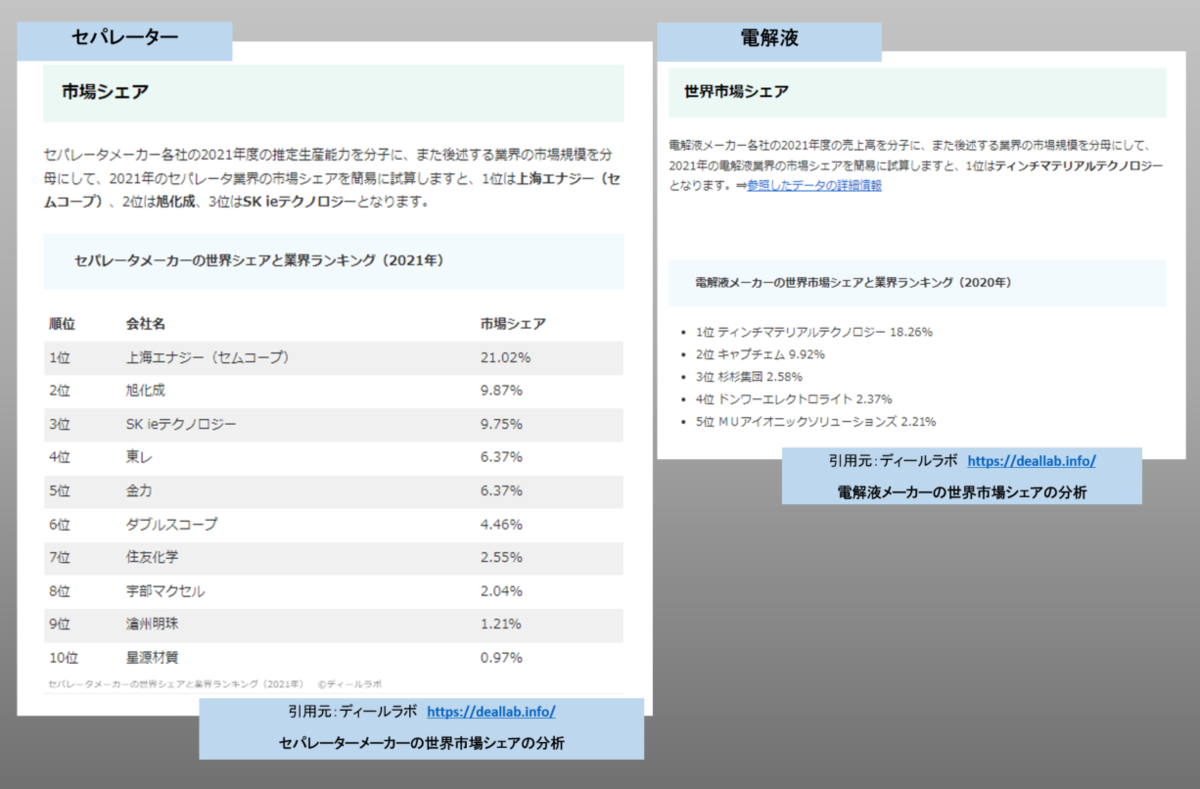

▼正極材・負極材の世界シェア(2021年)

▼セパレーター・電解液の世界シェア(2021年)

なお、ディールラボでは、セパレーターでは生産規模でシェアを、正極材・負極材・電解液では売上高を利用してシェアを試算しています。

ディールラボの主要4素材のシェア情報によれば、

上位5社でどの程度のシェアが占めるか計算すると

正極材:63.77%

負極材:36.97%

セパレーター:53.38%

電解液:35.34%

となります。

シェアの情報は、計算方法に変わってくることもあるので、別のソースも紹介しておきます。

https://xtech.nikkei.com/atcl/nxt/column/18/00001/06401/

LIBの主要4部材シェア一覧、中国が市場を席巻 日経クロステック/日経エレクトロニクス 2022.01.05

といった記事です。

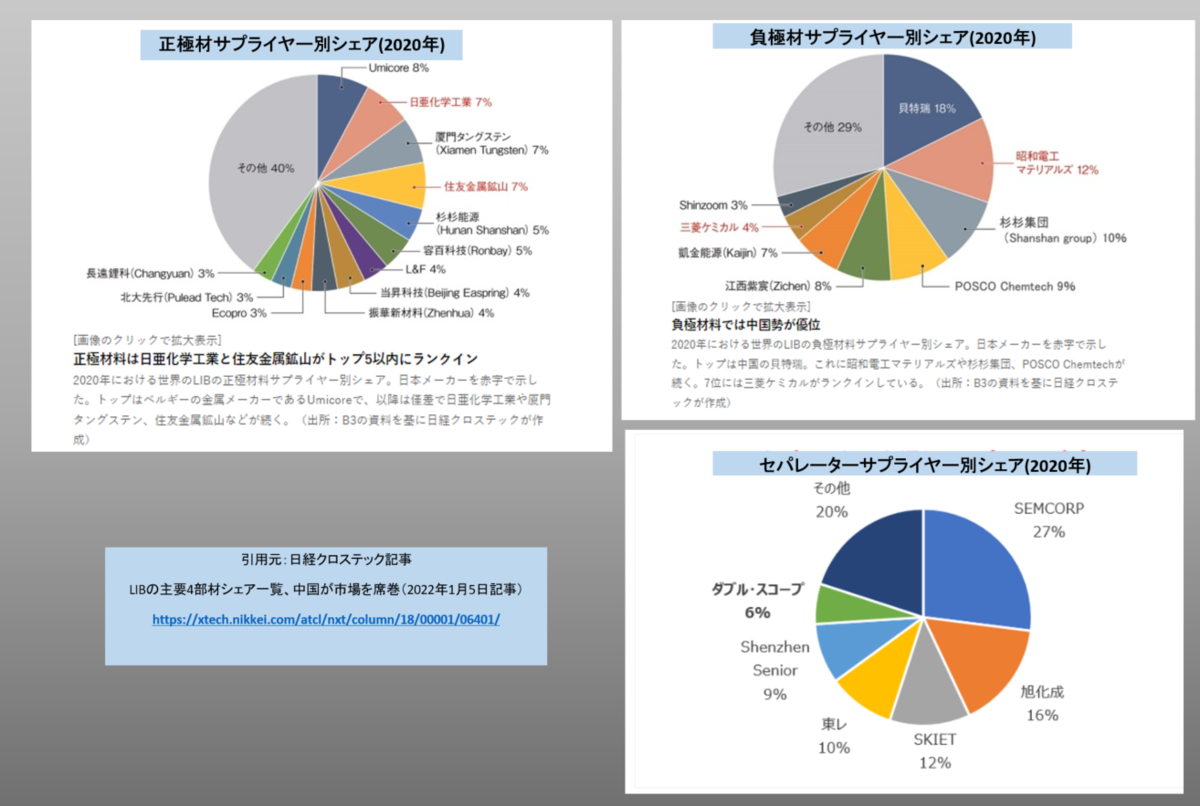

▼2020年の正極材・負極材・セパレーターの世界シェア

(2022年1月記事より 日経クロステック記事より)

日経クロステックの記事のシェアの情報は2020年で、ディールラボは2021年で対象期間が違います。

ただ、期間の違い以上に、両者の情報の計算方法に違いがあると思いました。

例えば、正極材のシェア1位のUmicore(ユミコア)は

日経クロステックではシェア8%、ディールラボでは24.12%と大きく違います。

両者の計算方法を細かく確認していませんが、日経クロステックではセパレーターも生産規模でなく売上高をベースにシェアを計算しているので、期間は1年古いですが、この記事では、日経クロステックの記事情報を利用します。

上位5社でどの程度のシェアが占めるか計算すると

正極材:36%

負極材:57%

セパレーター:74%

となります。(電解液については省略しています)

また、図に社名が示された主要プレイヤーのシェアがどの程度占めるか、計算すると、

正極材:上位12社で60%のシェア

負極材:上位8社で71%のシェア

セパレーター:上位8社で80%のシェアとなります。

一般的に寡占化されてサプライヤーが少ない業界の方が、競争環境は有利と言われています。

上記の数字を見ると、正極材、負極材より、セパレーターの方が競争環境は有利と言えます。

■坂本慎太郎(Bコミ氏)の発言

セパレーターの主要4素材の前置きが長くりましたが、

プロの投資家と呼ばれる 坂本慎太郎(Bコミ)氏が、

【2022年9月22日放送】しゃべくりカブカブ

という番組で、9月の暴落後のダブルスコープについて解説しています。

坂本 慎太郎(Bコミ)氏、馬渕 磨理子氏、荒井 沙織氏(進行役)の3名の会話を文字起こしのような形で再現します。

動画でいうと26分25秒後から28分20秒後までの内容です。

26分25秒(個人投資家の明暗を分けるポイントといった会話の後)

坂本氏:今回もダブルスコープのようなことがありましたけど。これは言及しないといけないのかなと思うんですが。僕は何がよかったのかわからんという話です。

荒井氏:高騰していたときに、ということですか。

坂本氏: そうですね。

荒井氏:かなり連日ダブルスコープについてはSNSなんかでもかなり話題になっていましたけどね。

坂本氏:まあ、実際に買っていない人が。うだうだいうのは良くないと思うけどね。

何がいいのかわからなんから、ずっと買えとも言わないし、話題にもしていなかったんですけど。短期間で増やしたいと思う投資家はやっぱりこういうリスクというは、でますよね。

馬淵氏:まあ、ちょっとリチウムイオン電池というテーマ性と、黒転というのもあったかなと思うんですけど。

坂本氏:黒転はあったと思うんだけど。

馬淵氏:あったですよね。

坂本氏:ただ、あそこまで株価が上がる材料ではないと思うし。

坂本氏:ただ、やっぱり、どうしても、リチウムイオン電池の中身というのはやっぱりコモディティ化しやすいなと思っているので。

逆に地味だけど電極とかの方がよかったのかなという気もします。電解質、電解液はもうコモディティ化されてますが。

意外とね、なんかちょっと、それでお金がなくなった人もいるなとは、ありますけどね。銘柄選びって難しいですよね。

新井氏:今回のこのの話題ですごく思ったのは、詳しくない分野にお金を投じるのは難しいことだなと。企業研究、業界研究、セクター研究かなりしていないと難しいですよ。

坂本氏:やっぱ分散するべきだよね。信用で全部買いますと言う人はあかんですよ。

分散して、退場しないように売買してほしいなというところですね。(28分20秒後、この後クリック株365の配当の話に移る。)

と、『これは言及しないといけないのかなと思うんですが。』わざわざ、坂本氏自身から言及して、ダブルスコープの解説をしています。

■セパレーターは参入障壁が高く、利益率が高い

私が気になったのは

坂本氏:ただ、やっぱり、どうしても、リチウムイオン電池の中身というのはやっぱりコモディティ化しやすいなと思っているので。

と言う発言部分です。

なんで気になったかというと、「主要4部材のなかで、セパレーターは参入障壁が高く、利益率が高い」という主張を目にすることが多かったからです。

ダブルスコープの話のあと、「電池の中身はコモディティ化」「電解液もコモディティ化」「電極の方がいい」という話をしているので、「セパレーターはコモディティ化」という趣旨の発言だと思います。

●2020年4月の中国語記事

https://m.in-en.com/finance/html/energy-2246817.shtml

↑は、「隔膜千亿战争:新能源风口的隐秘战场」(セパレーター何千億の戦争、新しいエネルギー市場の隠された戦場)というタイトルの記事で、

国际能源网:International Energy Network(http://in-en.com):エネルギー産業に関する中国のメディア、イーコマースサイトの2021年4月25日付の記事です。

「隔膜千亿战争:新能源风口的隐秘战场」(セパレーター何千億の戦争、新しいエネルギー市場の隠された戦場)というタイトルの記事です。

なお、ブラウザーの翻訳機能では、隔膜はダイアグラムと訳されますが、セパレーターのことです。

少し古い内容ですが、セパレーター市場について、日本、韓国、中国のセパレーター産業の沿革、その価格動向も含めて、詳細に記載されています。

注目を集めるバッテリーメーカーとは異なり、リチウムバッテリーセパレーター企業は常に非常に控えめで、外からほとんど注目されていませんでしたが、業界では「利益を多い」業界としてよく知られています。サプライチェーンで最も技術的な障壁が高い素材です。

技術的および資本障壁が高いため、粗利益率が高く、40%以上、場合によっては60%、純利益率25%まで、高い利益を享受する素材となっています。

一方、電池メーカー、正負極、電解液メーカーの純利益率はセパレータよりも著しく低く、産業チェーン関連上場企業の2019年決算によると、大手メーカーの純利益率は平均13~14%にとどまっている。

参入障壁の観点から、セパレーター生産ラインの建設開始から稼働までの最短期間は2年であり、リチウム電池業界のサプライヤー認証管理システムは時間がかかり、長い.バッテリーメーカーと最終生産は約9〜12か月であり、外国のバッテリーメーカーの認証時間はさらに長く、約18〜24か月です。

「主要4素材のなかで、セパレーターは参入障壁が高く、利益率が高い」とい感じられる記事の内容をいくつか抜粋して紹介しました。

もちろん、坂本氏の発言と記事の内容をどちらを信用するべきかは、人次第だと思います。私は記事の内容が非常に詳細なことから、時期は古いですが、中国語の記事の内容が正しいと思っています。

●2022年7月の韓国語記事

https://paxnetnews.com/articles/90070

WCP「国内・海外生産拠点の拡充」...9月の新規株式公開

崔元根氏(ダブルスコープ・WCPの社長で創業者)は「継続的な設備投資とR&Dを通じて、参入障壁を高くすることに成功しました」と述べ、「川下市場も成長しており、世界のトップクラスの顧客との強固なパートナーシップを維持していることも利点です」と述べています。

「WCPは昨年末時点で世界市場シェアで4位にランクされており、WCPや他のティア1企業の寡占構造が引き続きそのシェアを拡大していくと期待しています」と崔氏は述べています

ダブルスコープのセパレーターが、コモディティとは言えず、参入障壁が高く利益率が高いと言う崔崔元根社長の発言が紹介されています。

ここでいう世界市場シェア4位は、ハイエンドの三元系のEV用セパレーター(EV用のコーティングされた湿式セパレーター)などダブルスコープ(WCP)のシェアが高くなるように分母を設定した数字だと思います。

その企業が販売していない製品を分母に入れたら、その企業の競争力はわかりにくいので、そういった考え方も理解はできます。

もちろん、坂本氏の発言とダブルスコープの崔元根社長の発言のどちらを信用するべきかは、人次第だと思います。

セパレーター専業の企業をゼロから立ち上げ、数百億円の企業まで成長させ、日本、韓国で上場するまで成長さえてた実績から、崔元根社長の発言を、私は信用します。

そんな知識があったので、↓のような疑問をTwitterで投稿したところ、坂本氏からコメントを頂きました。おそらく、いわゆるエゴサーチをして、発見したのでしょう。

Bコミ(坂本 慎太郎)氏のいうコモディティ化しにくい製品とは、何があるのか、知りたくなりました。

— 令和の未来カエル (@chanmabou) 2022年9月23日

すくなくとも、世界シェアの8割を8社でしか製造できない製品がコモディティ化しやすいなら、コモディティ化しない製品とは何か、よく、わかりません。

電極うんぬんの話も理解不能でしたが。 pic.twitter.com/Qc3d04IDJB

ただ、私の疑問に答えることはなく、『セパレーターはコモディティ化、電極の方が競争環境がいい』ということは否定することなく、その理由として、坂本氏が世界シェアが寡占化されていない、ダブルスコープのシェアが低いことを、理由をあげてました。

●日経クロステックの記事内容から電極(正極材、負極材)の方がより寡占化されていないこと。

●ダブルスコープのシェアが低いといっても、ダブルスコープの注力する製品(コーティングされた湿式のセパレーターでハイエンドで中国市場以外向け製品)でシェアを見た方が適当であろうというというコメントをしたところ、以下のようなコメントがありました。

ダブルスコープに限らないけど、ファンダ投資で自分の思った通りにならないことはよくある。他の人にやり場のない怒りをぶつけたいのも自分を正当化したいのもわかる

— Bコミ(坂本 慎太郎) (@bucomi) 2022年9月24日

ファンダレスバトルもいいと思うけど、この方には今の株価の動き見てるとメンタルと行動のアドバイスした方が絶対いいと思うの。。。 https://t.co/P6JkgOvNU9

何をもって、どの投稿が、『私が怒りをぶつけいる』内容なのか全く不明です。

坂本氏のメンタルが心配になりました。理屈で反論できないので、逆切れして坂本氏は、自分自身を正当化しているように、『私』は感じました。

一方的に『絡まれた』被害者のように振る舞って、その後、彼は私を批判するコメントを繰り返し投稿していました。私とのやりとりは時間の無駄として批判して、私を批判することは時間の無駄と思わなかったようです。

なお、コメントすることを『絡む』という表現するなら、最初に絡まれたのは私です。

Bコミという方はダブスコが持て囃されてる時から警鐘をしていたなら分かりますが、後付けで偉そうに講釈垂れても以前からダブスコを追っていた令和の未来カエルさんには到底敵いませんね。"有名だと正しいとは限らない"という典型パターンです。

— かれん (@tallarico_587) 2022年9月25日

自信になるコメントありがとうございます。

— 令和の未来カエル (@chanmabou) 2022年9月26日

ただ、私は打ち負かそうとはしてません。

「セパレーターはコモディティ化、電極の方が競争環境がいい」という彼の主張の根拠を、確認したかっただけなのですが。

坂本氏の投稿の『ファンダレスバトル』という用語は意味不明ですが、私はダブルスコープのファンダメンタルなど議論、質問したかったのでは、ありません。

『セパレーターはコモディティ化、電極の方が競争環境がいい』という彼の主張の根拠を知りたかっただけです。

彼の主張の根拠は、彼にしかわかりません。

その根拠をある程度、伝えるのも彼の仕事かなと思ったので、それを知りたかっただけです。

■公論は敵讐より出づるに如かず(正極材について)

公論は敵讐より出づるに如かず(こうろんは てきしゅうより いずるにしかず)

ある人物の人柄や業績などの公正な評価は、その人の仇敵から出たものにかなうものはない。(身内や上下関係などがあれば、ひいき目で見たり、追従したりなどもある。)

という格言を私は大事にしています。

ということでも、敵と思われる人の意見もできるだけ、参考にするようにしています。

坂本氏がいう『セパレーターより、電極の方が競争環境がいい』という点で、思い当たる点があるとすれば、正極材についてです(彼の言う電極が正極材、負極材、その両方かどちらかだけかも結局わかりませんでしたが)。

正極材は、リチウム・コバルト・ニッケルなど原材料の比率が高く、原材料の価格変動も激しいので、原材料のコストに一定の利ザヤ(マージン)を載せて、価格を決める契約が多いと推測しています。

▼バッテリー金属バブル、例外はニッケル(2022年10月10日付の記事)

https://jp.wsj.com/articles/not-all-battery-metals-are-frothy-nickel-is-in-troubl-11665351691

リチウムの価格が高騰している。だがバッテリー金属の全てがそうとは限らない。ニッケル価格はロシアのウクライナ侵攻を受けて一時大きく値上がりしたものの、欧州エネルギー危機と忍び寄るリセッション(景気後退)の次の餌食(で価格下落)となりそうだ。

という内容の記事です。

もしかしたら、原材料の価格が高い時に決まった価格がしばらく据え置かれ、原材料が下落した場合、正極材メーカーの利ザヤ(マージン)は増えるでしょう。

ただ、原材料の価格変動によるこういった一時的な利益は、昨今の海運、石油関連の銘柄と同じく、株式市場はあまり評価しないように考えます。

で紹介しいている 「Yahoo Finance低PERランキングの企業」の話と同じ話です。

良く知られた公式ブランドのお店もアマゾンタイムセールなどよく実施しています。

お店で試着などしてアマゾンで買うのも、おすすめです。

■坂本氏から得た新しい知識

忙しいところわざわざコメント頂いた坂本氏には大変申し訳ございませんが、坂本氏のコメントから、新しい気づき、知識、見方など得ることは一切なく、坂本氏とのやりとりは時間の無駄と思っていました。

Bコミとかいうアイコン自撮りおじさんから得られた情報は…やっぱり自撮り乗せるおっさんは地雷率多いってコトが得られました。

— たらこ@株勉強中 (@kabumutukashi) 2022年9月24日

有益〜!!

未来カエルさん大変かと思いますがこれからもダブスコの情報お待ちしてます!

ただ、こういった投稿で、『アイコン自撮りおじさんは地雷率高い』という気づきを得られたので、全くの時間の無駄でもなかったです。たらこさん、ありがとうございました。

■低PER企業への注意

で紹介している本では、

『低PER銘柄に飛びつくな』という章で、

業績悪化、成長鈍化を織り込んで株価が下落している企業は要注意としています。

「Yahoo Finance低PERランキングの企業」もそのような企業ですし、ダブルスコープもその可能性もあると私は思っています。

ただ、ダブルスコープの9月の下落は、信用買いの個人投資家の投げ売りといった需給の面が強かったので、

足立氏が飛びつくべきでない低PER銘柄でなく、『業績悪化、成長鈍化を織り込んで株価が下落している企業』でなく、『株式市場が低迷しているため、実態より売り込まれている企業』に近い企業だと思っています。

現状の株価水準(1500円付近)でも、今期のEPS(四季報予想・会社予想54.4円で、PER27倍程度あるので、低PER銘柄ともいえないと思いますが、

今後の決算で、『実態より売り込まれている企業』と評価もされることを期待しています。

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

頂けると励みになります。

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2b7b298c.9e1b8e34.2b7b298d.f93eaabc/?me_id=1270903&item_id=10898109&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-kojima%2Fcabinet%2Fn0000000056%2F4560470103268_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

以上

#ダブル・スコープ6619

")

")