■はじめに

ロシアのウクライナ侵攻について、世界経済、ダブルスコープへの影響、今後の株価などを考えたブログ記事です。

以下の記事に続くダブル・スコープ関連のブログです。

■ロシアのウクライナ侵攻と世界経済への影響

●今後の展開

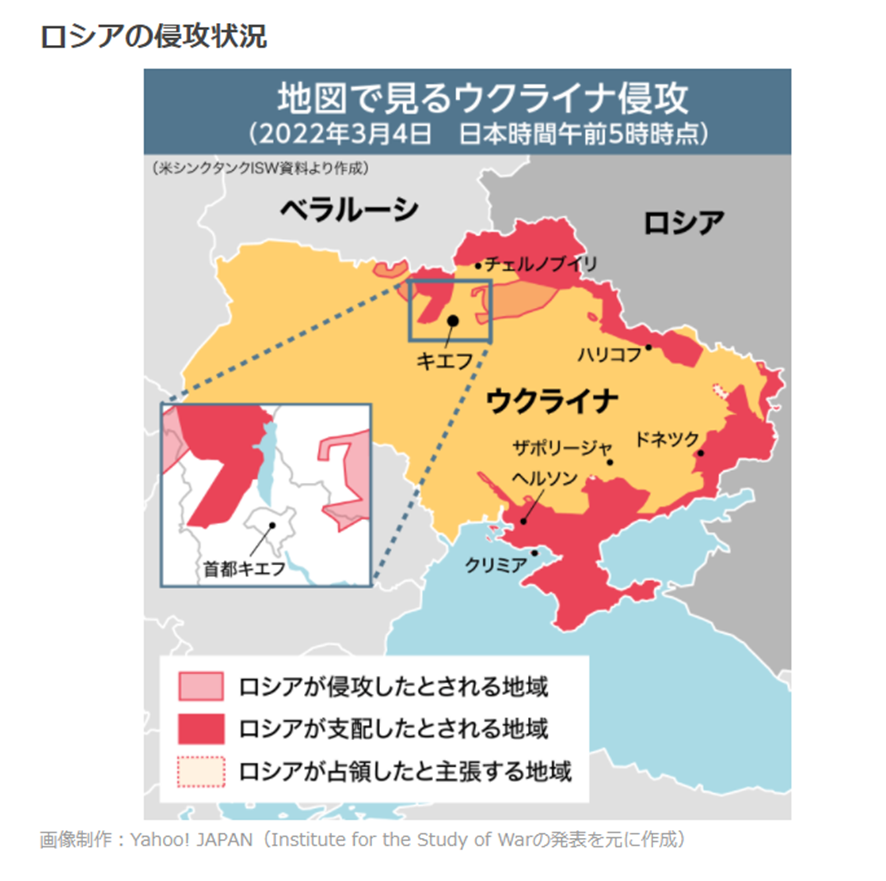

2022年2月から始まったロシアのウクライナ侵攻については、次の①から⑤の展開が考えられると思います。

- ① ロシア軍の攻勢が続き、ウクライナを占領し、親ロシア政権を樹立する。ウクライナの敗戦です。

- ② ウクライナの抵抗が続き、ロシアのウクライナ占領地域に対する攻防という形で、戦争が長期化する。

- ③ 停戦協定が結ばれ、ロシア軍の侵攻を停止し、現在の占領地域に、新ロシア政権を樹立、もしくはロシア領土に併合する。2014年のクリミア併合、ウクライナ東部紛争と同様の結末である。

- ④ ロシアが占領地域から撤退し、ウクライナとロシアで講和する。ロシアの敗戦です。

- ⑤ 第三次世界大戦に発展し、核兵器も利用され、多くの都市、地域が壊滅的な被害を受ける。

個人的には、④のロシアの敗戦、ウクライナの勝利を期待しています。

ただし、ロシアの強気な姿勢が崩していない、ウクライナも世界各国からの支援を受けて抵抗を続けるという現時点の状況から

② 戦争の長期化 ③ロシア占領の既成事実を認めた上の停戦の可能性が高そうです。

NATO諸国はいずれも直接の軍事介入は控えており、ロシアも他国を敵に加えることは望んでいないため、⑤ 核兵器の利用も含む世界大戦化の可能性は一番低いでしょう。

●世界経済の影響

①から④の範囲であれば、世界経済の影響は限定的で大きな心配は不要でしょう。

国際通貨基金(IMF)の2020年の世界各国GPN調査によると、

ロシアは1.4兆ドルで世界11位、ウクライナの経済は、1550憶ドルで世界55位ですが、

世界全体の名目GMPに占める比率は、ロシア1.7%、ウクライナ0.18%です。

名目GNPなので為替ルートが低いロシア、ウクライナが過少評価されているかもしれませんが、2倍の実力があるとしても、両国合わせて、世界全体の4%程度の経済規模でしかありません。アメリカの州でいうとテキサス州程度(テキサス州は全米第2位のGNP、1位はカリフォルニア州)の経済規模といわれます。

▼参考URL

世界の名目GDP 国別ランキング・推移(IMF) – Global Note

●代替需要の投資、生産が発生する

原子力発電所の爆発、核兵器の利用に対する不安やロシアの制裁、ウクライナの生産設備の破壊、サプライチェーンの混乱、農作物、資源価格の高騰など、世界経済にはマイナスの影響が大きいのは確かでしょう。ただし、ロシア、ウクライナの生産地域の製品、資源、農作物に代わる新しい代替需要の発生、生産、投資などでプラスの影響もあると思います。

代替需要と記載しましたが、軍事技術、宇宙技術以外では、両国が大きなシェアを持ち、かつ両国でしか製造できないものはないようです。

軍事技術、宇宙技術の特定の分野ではありそうですが、はっきりとしたはことはわかりませんでした。

例えば、半導体製造で利用されるネオンガスは、ウクライナが90%以上のシェアを持っているといわれます。実際に2014年のクリミア危機の時に価格が7倍にも高騰しました。

ただ、このネオンガスは空気(どこにでもあるただの空気です)から抽出して製造します。

どうして、ウクライナが高いシェアをもっているかというと、安く製造できるからです。他国で製造できないかというと、ウクライナより安く製造できないからです。

どうして、ウクライナが安く製造できるかは、ソ連時代の軍需産業振興政策のために国家補助により設立された大量の生産設備(おそらく償却済みは償却費も無料)があり、それらが供給過剰といえるような大量のネオンガスを供給しています。そのため、他国が同様の生産設備を新規に投資、構築しても採算が合わないためです。

ただ、ロシア、ウクライナの供給が途切れ、価格が高騰すれば、参入する企業や地域も増えるでしょう。また、価格が高騰すれば、需要も減るでしょう。

原油、天然ガス、農作物、レアメタルなども同様(いずれもコモディティといわれる製品で文字通りコモディティ化されています)で、価格が上がれば、新規参入、設備投資も増えて、供給も増え、価格も下がるというのは、歴史が証明する通りです。

▼ネオンガスに関係する参考サイト

ロシアのウクライナ侵攻はチップ不足を悪化させる可能性あり、チップ製造レーザーに不可欠な半導体グレードのネオンの90%以上を供給しているため|au Webポータル経済・ITニュース

↑ドイツ政府(連邦経済エネルギー省所管の地球科学天然資源研究所)のネオンなどレアガスの供給問題に関するレポート(2019年)

■ダブルスコープへの影響

ダブルスコープへの影響も

- ① 輸送運賃の上昇

- ② 資源価格の上昇

- ③ 自動車の減産(ロシアでの生産だけなく、ロシア、ウクライナの生産される部品の影響)

というマイナスの影響と

- ① ガソリン価格の高騰でEVの需要が増える(電気代も上昇するが、電気は原子力、風力、太陽光、石炭火力、水力といった多様な発電方法があるので、原油価格の上昇より緩やかな上昇となるでしょう)

- ② 安全保障といった点からも電源、電力の確保が重要になり、ESSの需要が増す。

- ③ ロシアに親和的に中国企業への制裁、警戒が強まり、韓国企業の製品の需要が増す。

というプラスの影響がありますが、短期的(直近1年ぐらいは)には、マイナスへの影響が多そうです。

少し妄想気味で期待したいのが、ESS(定置型蓄電池・電力貯蔵システム ESS:Energy Storage System)への需要です。

今後、ロシア産の原油、天然ガス、石炭への依存を減らすために、原子力発電への回帰の流れも予想されます。原子力発電の発電比率が高まると、原子力発電の特性上、需要が少ない夜間でも稼働を止めずに発電するため、深夜の電気代が劇的に下がる可能性があります。

その電気を蓄電するESSの需要も増すかもしれません。

日本でも多くの原子力発電が稼働していた時は夜間電気代は格安でしたが、この格安な電気をESSで蓄電し、昼間に利用するような方法が広まるかもしれません。

そうすると、リチウムイオン電池の需要も、予想以上に拡大するかもしれません。

▼ESSに関しては以下のブログも参考にしてください。

▼原発やESSに関する参考サイト

夜間は電気が安くなるって本当?電力と時間帯の話 - エネインフォ(eneinfo)

ドイツ、「脱原発・石炭」に見直し論 ロシア制裁で供給不安:時事ドットコム

資源エネルギー庁がお答えします!~原発についてよくある3つの質問|スペシャルコンテンツ|資源エネルギー庁

テスラが北海道に日本初の『蓄電池発電所」開設を発表〜再エネ導入拡大を加速 - EVsmartブログ

韓サムスンSDI、米テスラにESS用バッテリー供給 - もっと! コリア (Motto! KOREA)

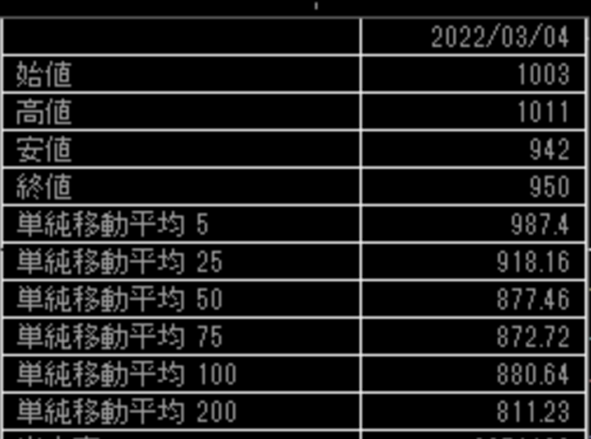

■今後の株価

(上記のブログで強い上昇相場が続く前提で)株価が5日移動平均付近まで下がったら買い、5日、25日の移動平均価格が、中期の50日の移動平均価格を下に越えて、下落トレンドが明確になれば、売りを私は考えています。

といった内容を記載しましたが、ウクライナ情勢のリスクやマストアセット売却により1000円を超えると売り圧力も多いと思われることから、この考えを変えようともいます。

この半年の株価の推移を見ると、通期決算発表の2月中旬までは、800円位から1000円位の範囲で、株価が上下するボックス圏でした。

200日移動平均線を超えて下がった時が底値でした。

ウクライナ情勢のリスクが続く、マストアセットの売り圧力がある前提で、今後の半年間は、900円から1100円位の範囲でのボックス圏が予想されます。

旭化成での中国で特許訴訟の勝訴した旨のプレスリリースで開示されています。

今後、WCPの韓国での上場など好材料のニュースも予想されます。

200日移動平均線(2022年3月4日時点で811円)を超えて下がることはないと思っています。

50日移動平均線(2022年3月4日時点の874円)ぐらいが買い場、50日移動平均線を超えて下がった時が底値だと考えるがいいのかもしれません。

2022年10月以降のボックス相場でも、50日に移動平均価格が、200日の移動平均価格より安くなるときはありませんでした。

▼関連ブログ

以下のブログで説明している通り、旭化成の特許はいわゆるパラメータ特許で、今後、韓国の特許訴訟でも無効になる可能性もあります。仮に有効だとしても、回避方法もあり、ダブルスコープの賠償額も少なく、業績に影響を与える金額でないようです。

■本の紹介

ウクライナ情勢に興味のある方に参考となる本をいくつか紹介します。

")

")

")

")

")

以上

ダブル・スコープ (6619)

以上

")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=14518785&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1468%2F9784775971468.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=16753841&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1802%2F9784775971802.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=20358352&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F8028%2F9784862808028.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2302f7ca.5d825fa5.2302f7cb.bbb8f0a1/?me_id=1213310&item_id=18048885&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3363%2F9784492733363.jpg%3F_ex%3D128x128&s=128x128&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

")

![図解入門業界研究 最新運輸業界の動向とカラクリがよ~くわかる本[第2版]](https://m.media-amazon.com/images/I/51LQp73MU+L._SL500_.jpg "図解入門業界研究 最新運輸業界の動向とカラクリがよ~くわかる本[第2版]")

")

")

")

")

")

")

")

──サムスンの孤独な帝王")

")