■はじめに

DRAMのシェア・企業戦略からダブルスコープの戦略について考えてみました。

セパレーター業界、ダブルスコープの今後を考える上で参考になれば幸いです。

#ダブスコ

▼目次

■関連ブログ

上記のブログで、『シェアでその企業の競争力を考えるときは、企業の注力する事業、製品を考慮して分母を考えるべきだ』という話をしました。

今回は、その続編のような内容となります。

■DRAMについて

DRAMとは、パソコンやスマートフォンのメモリーなどに利用されます。

メモリーは、データやプログラムを 一時的に記憶する半導体で、コンピューターでは 主記憶を担当します。机の広さに例えられます。

机の上が広いほど作業ははかどります。

メモリーもパソコンを使っているときや何かのプログラムを開くときに、机の上のように利用されます。そのためメモリーの容量が多いと、パソコンの動作速度も速くなります。

なお、ハードディスクやSSDなどストレージは、副記憶と呼ばれ、引き出しや本棚に例えられることが多いようです。

DRAM:● dynamic random access memory

揮発性メモリの一つ。記憶保持動作が必要な随時書き込み読み出しメモリ。メモリセルはトランジスタ1 個とキャパシタ(コンデンサ)1 個で構成され、情報の記憶はキャパシタに蓄えた電荷の有無によって行う。この電荷はリーク(漏れ)電流によって時間の経過とともに消えるため、一定時間ごとに情報を読み出して再度書き込みを行う必要がある(リフレッシュ動作)。電源を切ると記憶情報は消滅する。一般的な汎用メモリとして、広範囲に利用されている。

一般社団法人電子技術産業協会 半導体部会 参照

と解説ある通り、DRAMは、時間の経過とともに、また電源を切ると記憶情報は消滅するメモリであることが特徴です。

ストレージと利用されるNAND(フラッシュメモリー)と大きな違いです。

なお、ダブルスコープの崔元根社長もサムスン電子のDRAM業界での成功パターンを意識して、経営していることを名言しています。

https://www.mk.co.kr/news/stock/view/2022/07/658462/

「二次電池セパレーター」WCP、コスダック上場 というタイトルの2022年7月26日付の韓国メディアの記事です。比較的最近の記事ですが、その中でも、ダブルスコープの崔元根社長の発言が紹介されています。

WCPは、サムスンSDIとの契約を獲得することにより、2019年に成長軌道を開始しました。主な効果は、熱安定性が向上した第2世代のコーティングされた湿式セパレーターの開発でした。また、世界最大級の5.5m幅の生産拠点を建設し、業界の強豪企業としての地位を確立することに成功しました。

崔元根氏は、生産性は世界首位クラスのセパレーター企業である旭化成の1.5~2倍であると説明した。「サムスンがDRAM分野で非常に高収益な理由は、他社と比較して非常に生産性が高いためです。また、サムスンから5.5mラインを世界最速で導入する戦略も学びました」と彼は話ました。

▼DRAM業界の歴史に関する関連ブログ

DRAM業界の歴史は、セパレーター業界の参考になると考えています。

関連するブログ記事を紹介します。

10.2インチディスプレイ Kindle史上初の手書き入力機能搭載 スタンダードペン付き")

■DRAMのシェア

このやり取り面白く読みました。これはBコミさんのほうが正しいと思います。半導体のメモリ(DRAM)をスマホ用、PC用……と分けたり、DDRの世代で分けたりしてもあまり意味がないのと同じことがセパレータについても言えるのでは。(実際、事業の特性はメモリと似通っているという認識です) https://t.co/CKwqy4p6I7

— 駄犬 (@daken_in_market) 2022年9月24日

という投稿を見かけました。

『シェアでその企業の競争力を考えるときは、企業の注力する事業、製品を考慮して分母を考えるべきだ』という私の投稿に対して、引用リツイートされたものです。

あざーす。少しレス返しましたが、周りの方の動向とか見れるとレスバトルをするよりメンタルを整えてもらった方がいいと思いました。最近の株価の推移によりイライラする気持ちもわかるのですが

— Bコミ(坂本 慎太郎) (@bucomi) 2022年9月24日

丁寧にリプして下さる方々だと思うのでRTによりレスが大量に来てしまうかもしれません。先にお詫びします https://t.co/c0eUbOhf8s

駄犬さんの投稿の対して、坂本慎太郎(Bコミ)氏も好意的、肯定的な反応を示しています。

「周りの方の動向とか見れる(見るの意味か)と」とありますが、おそらく、坂本慎太郎(Bコミ)氏が、ラジオ日経の番組で『(ダブルスコープの製品の)電池の中身(セパレーター)はコモディティ化、電極の方がよい』という発言をして、私が質問しても、その根拠を示さないことにイライラしている方が多かったのかなと思います。

bコミの人一夜漬けの知識とバレたくなくて必死なんでしょうかね?

— カブポン (@kabupon_pharm) 2022年9月24日

プロならずっと追ってたカエルさん達にも納得できる様に情報を磨いてから番組等でしっかり発言してほしいですね

だから電極は?

— 株主ゆうき (@dSKQex85hktidx9) 2022年9月24日

そこが誤ってたことは素直に認めた方がいいのでは

そうしないと理論が崩れてますよ

こういった投稿が、坂本氏のいう「周りの方の動向」を指すのかも知れませんが、

最近の株価の推移のイライラしているのでなく、坂本氏の発言、投稿の内容にイライラしていたのだと思います。

正直、私も、坂本氏の投稿の内容にイライラした点はありました。

その過程に関して、まとめているのかが、下記のブログ記事です。

『(ダブルスコープの製品の)電池の中身(セパレーター)はコモディティ化、電極の方がよい』という彼の発言の根拠について答えることなく、

『ローテクでシェアの高い企業がおすすめ』『メンタルを整えた方がいい』など聞いてもいないことを答えられたら、、ほとんどの人がイライラすると思います。

話が大きくそれてすいません。

今回、私が話題にしたいのは、駄犬さんの投稿の『半導体のメモリ(DRAM)をスマホ用、PC用……と分けたり、DDRの世代で分けたりしてもあまり意味がない』という内容についてです。

結論から言うと、大いに意味があると私は考えます。

少なくとも、DRAM企業の戦略では、つまり第一線の経営者は、大いに意味があると考えているようなので、そう言った内容を紹介します。

■サムスン電子の戦略

https://www.mk.co.kr/news/stock/view/2022/07/658462/

↑は『サムスン電子DRAMも超格差戦略の挑戦を受け、イ・ジョンベ次世代12ナノ開発総力』というタイトルの2022年5月10日付の韓国メディアの記事です。

サムスン電子の「超格差(決して追いつかない格差)」戦略がグローバルDRAM市場でSKハイニックスやマイクロンから激しい挑戦を受けているという内容ですが、サムスン電子関係者の発言を紹介しています。

韓進湾サムスン電子メモリ事業部戦略マーケティング副社長は「DRAM工程難易度が急激に増加する状況で工程難易度上昇の限界を突破するため、業界初で極紫外線(EUV)工程をDRAMに導入した」と「EUVのような新しい技術を導入すると、一部の開発計画も変更される」とし、1.2ナノDRAM開発過程が容易ではないことを一部認める態度を見せた。

イ・ジョンベサムスン電子メモリ事業部門社長(カンパニー制の社長という意味)は「歩留まりの安定性とコスト削減などを通じてデザインで最適化していく過程は自然なことで、同様の状況は過去にも発生してきた」とし「今回もやはり最適化を進めて、12ナノ開発計画が安定的に進行すると理解している」 。

サムスン電子のDRAMにおける超格差戦略とは、次世代(次々世代)のDRAMを他社に先んじて、最新設備、最新技術で量産化して、次世代(最新の世代)の製造コストで優位に立ち、高い利益率を確保して、さらに次々世代(三世代先、次々々世代)のDRAMの量産化を図るという戦略です。

▼DRAM Product Roadmap引用元:Tech Insights 「DRAM Product Roadmap Update」

DRAM主要各社は、微細化にしのぎを削り、最新の世代を量産化に挑戦し続けていますが、サムスン電子は、他社よりもっと最新の世代、次世代のDRAMのシェアを重視しているのがサムスン電子の戦略であることがわかります。

いくつか、参考となる記事を紹介します。

http://japan.mk.co.kr/view.php?category=30600004&year=2017&idx=7323

サムスン、半導体「超格差」さらに拡大...独走体制固める - MK Japanese News List | 韓国経済の窓’ 每日経済新聞という韓国語メディアを日本語に翻訳している記事です。

2017年12月の古い記事ですが、日本語の記事で全文読める内容なので、紹介します。

https://www.nikkei.com/article/DGXZQOCD310U10R31C22A0000000/

『サムスン半導体の「人知」超え 地政学絡む激動期へ』というタイトルの日本経済新聞 の2022年11月2日の記事です。

韓国のサムスン電子が10月に発表した「テクノロジーロードマップ」を紹介、考察しています。

同社(サムスン電子)は2027年、髪の毛の太さの60万分の1に相当する1.4ナノ(ナノは10億分の1)メートルの回路線幅を持つ半導体を量産するという。今より3世代先の技術であり、実現すればもちろん世界初だ。

として、次世代、次々世代、次々々世代(3世代先)までの開発をして、他社に先んじて量産化、シェアを確保する戦略がうかがえます。

ちまみに、現時点のDRAMの主流は、DDR4という世代の規格で、2011年から量産化されたものです。10ナノから20ナノ程度の回路幅の技術で製造されています。

https://www.theguru.co.kr/mobile/article.html?no=33239

サムスン電子、DDR3生産終了説「ソルソル」(静かに表す韓国の擬態語で、日本語いうと、「そよそよ」が高い)

2022年3月31日の記事です。

台湾のメディア情報を紹介する形で、次世代のDDR5に注力するために、価格が低下した古い世代のDDR3から撤退する可能性を示唆、予測しています。

こういった記事から、現行の最新世代、次世代のシェアを重視した戦略であることがわかります。

他のDRMA企業も、サムスン電子も同様の戦略かというとそうでもないようです。

■ウィンボンドの戦略

ウィンボンドというDRAMを製造する台湾企業があります。

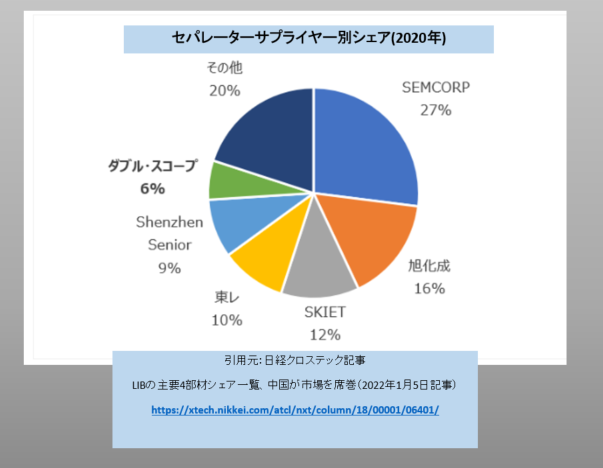

DRAMは、Samsung、SK Hynix、Micronの3社だけで95%のシェアの寡占でトップ3社は40%以上の営業利益率(2022年4月から6月、2Qの数字)を確保しています。

その中で売上ベースのシェアで、0.9%程度と1%も満たない企業のウィンボンドの戦略も紹介します。

▼参考記事

2022年第2四半期のDRAM市場は前四半期比6.5%増の256億ドル、TrendForce調べ | TECH+(テックプラス)

ウィンボンドのDRAM世界シェアは1%も満たないとはいえ、時価総額は、約803億ニュー台湾ドル(NTD、2022年11月5日株価基準)、1NTD=4.5円換算で、約3613億円の時価総額で、結構な規模の会社です。

なお、日本最大の半導体企業のルネサスエレクトロニクスの時価総額は、2兆3913億円です。

https://www.winbond.com/hq?__locale=ja

↑はウィンボンドの公式サイトです。日本語のサイトもあります。

↑は2021年通期(2nd HALF)の決算資料です。日本語の決算資料はありませんが、英語の決算資料は公開されています。

決算資料から、

●ウインボンドは、DRAM含むメモリー事業とロジック事業と構成され、995億NTDの全社売上のうち、58%、582億NTD(約2619億円)がメモリー事業を占めていること。

●メモリー事業は、582億NTD(約2619億円)の売上で、150億NTD(約695億)のOperating Income(営業利益)を計上しており、営業利益率は26%の主力事業であること。また、メモリー事業以外のロジック事業は赤字であること。

●メモリー事業の中で、DRAM事業の売り上げは、2021年で55%程度を占め、DRAM事業は会社全体でも主力事業である

ことがわかります。

簡単にいうと、世界シェア1%未満で、トップ3社95%のシェアの超寡占業界で収益を上げて評価されている会社です。

決算資料から、

「25nm revenue contributed over 50% of total DRAM revenue in 2H21」

(25ナノの収益がDRAMの集積の50%以上寄与した)とあり、他社は10ナノの製品が主力の中、1世代古い製品で収益を上げていること、かつ、他の製品も38ナノ、46ナノ、65ナノと旧世代の製品を扱っていることがわかります。

▼ウィンボンドの決算資料より(2021年通期)

『シェアでその企業の競争力を考えるときは、企業の注力する事業、製品を考慮して分母を考えるべきだ』と考えさせる記事をいくつか、紹介したいと思います。

https://www.atpress.ne.jp/news/307367

ウィンボンド、DDR3 SDRAMの生産拡大を継続的に実施、DDR3 SDRAMのロードマップ、生産能力、カスタマーサポートを強化するという記事(2022年04月21日)です。

同時期にサムスン電子は、DDR3世代の生産中止が報道されています。

なお、会社のサイトには、スペシャリティDRAMおよびモバイルDRAMに特化とあり、その製品カテゴリを紹介しています。スペシャリティDRAM(産業用機器・車載の用途)には、DDR4の最新世代の規格がないこと、モバイルDRAMも最大容量が4G(現在、主流は16G以上)なので、量が期待でき、シェアが確保できるPCやスマートフォン用でなく、それ以外のそれほど高容量が求めらなれないモバイル機器に利用されるようです。

新製品投入と生産増強で市場拡大と需要増に対応 供給責任を果たす - 日経クロステック Special

小林(ウィンボンド日本法人社長): ウィンボンドは、NOR型やSLC NAND型のフラッシュメモリー、さらにはDRAMを展開する、低・中容量領域に特化したメモリー専業の半導体メーカーです。

小林:ウィンボンドは、自社内で開発、生産、販売を一貫して行なう強みを生かして、中・小容量だが電子機器を動かすために不可欠なメモリーを、必要な仕様で求められる量を確実に供給していく責務を果たしていきたいと考えています。

というインタビュー記事(2020年1月頃の記事)もある通り、最新世代の大容量のDRAMでは競争しない戦略です。

古い世代の非PC・非スマートフォン用で競争しているので、ウィンボンドの実力をシェアで図るなら、古い世代の非PC・非スマートフォン用の市場規模を分母にするのが適当な気がします。

■マイクロンの戦略

マイクロンは、日本のエルピーダを買収したように、不況期に他の競合企業を買収して、シェアを伸ばしています。

また、車載用のDRAMに注力しているようです。

自動車へのDRAM搭載量は今後3年間で年平均30%超で増加 - TrendForce予測:マピオンニュース

2021年03月03日付の記事ですが、

その中で(参入障壁が高く高い利益率と潜在的な市場成長性が期待される車載用DRAMの中の意味)、市場シェア約50%を有するのがMicron Technologyだという。同社は米国企業であり、韓国や台湾といった強い自動車メーカーを自国に有さない競合他社と比べて地理的な利点があるとされる。また、欧州ならびに米国に拠点を構えるティア1部品サプライヤとの協力関係も競合他社に比べて長い歴史も強みとなっている。

と言った内容があります。

車載メモリソリューション | Micron Technology, Inc

上記のマイクロンの会社サイトですが、

マイクロンは、30年以上、そして何兆マイルに及び、高性能なメモリやストレージテクノロジーを自動車業界に提供することに専念しています。

とあり、車載用に注力していることがわかります。

駄犬さんは、『半導体のメモリ(DRAM)をスマホ用、PC用……と分けたり、DDRの世代で分けたりしてもあまり意味がない』と考えているようです。

私は、スマホ用、PC用、サーバー用、車載用のシェアなど、用途毎に、分けて考えることに意味はあると私は思います。その企業の強み、競争力(企業戦略が成功しているかなど)が分析できるからです。

おそらく、マイクロンの経営者も、車載用のシェアなどを分けて考えることに意味はあると考えています。

■ダブルスコープの戦略

ダブルスコープの戦略は、崔元根社長が参考にしていると明言している通り、サムスン電子に近いものだと思います。

いち早く最新設備、最新技術で量産化して、低コストで、付加価値の高い最新世代のセパレーターを供給し、高価格帯の中高級品向けの付加価値の高いセパレーター(三元系用湿式コーティングセパレーター、)でシェアを確保する戦略だと思います。

早く量産化するために、最新設備の調達が重要で、そのための資金確保が必要です。

WCPの上場、韓国産業銀行との融資契約、フランス政府とAlteo社とのフランス生産での提携などそういったシナリオで考えると、納得する点が多いです。

シェアに関しては、ダブルスコープが注力していない製品も含めて分母にして、シェアが低いと考えることはあまり意味がないと思います。

また、過去のシェアは低いですが、サムスン電子のDRAMシェアが低い時に投資すれば、高い収益を上げられたように、投資で大事なのは、今のシェアでなく、将来のシェアです。

いずれにしろ、過去のシェアで、ダブルスコープの競争力、将来性を計る意味はあまりないと考えます。

マンガを持ち歩く方に")

読んで頂き、ありがとうございました。

誤字脱字、乱文雑文、すいません。

素人が趣味で書いているブログです。その点を留意して、情報の正確性などご容赦ください。

また、

●はてなIDをお持ちの方はブログの最後にある「スター★」ボタンで評価し、「Bブックマーク」ボタンでお気に入りとして保存を。

●Facebookアカウントをお持ちの方はブログの最後にある

「Ⓕシェアする」ボタンでシェアを。

●Twitterアカウントをお持ちの方はブログの最後にある

「ツイートする」ボタンでツイートを。

●「コメントを書く」ボタンでコメントを。

以上

#ダブル・スコープ6619

")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2b7b298c.9e1b8e34.2b7b298d.f93eaabc/?me_id=1270903&item_id=10898109&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fr-kojima%2Fcabinet%2Fn0000000056%2F4560470103268_1.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

")

")

")